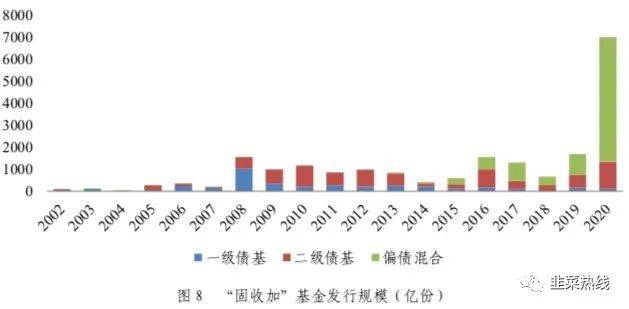

最近两年,固收+得到了更多的青睐,特别是在银行渠道,很多固收+的产品变成了以前银行理财产品的替代。这一点从投资者的认知上已经慢慢的深入人心,这种波动小,收益稳定的产品,市场空间很大。

根据《中国银行业理财市场报告(2020 年)》,截至 2020 年底, 我国银行理财市场持有理财产品的投资者数量相比 2019 年底增加了 86.85%。风 险等级为二级(中低风险)的理财产品投资者数量和持有总金额均接近 70%,远 超其他风险等级产品,投资者整体风格仍相对保守。

固收+从大类资产的角度来说,并不是一种底层资产,而是固收类资产与权益类或者其他类别资产的一个组合,是一种FOF。

那什么是固收+?固收+的分类

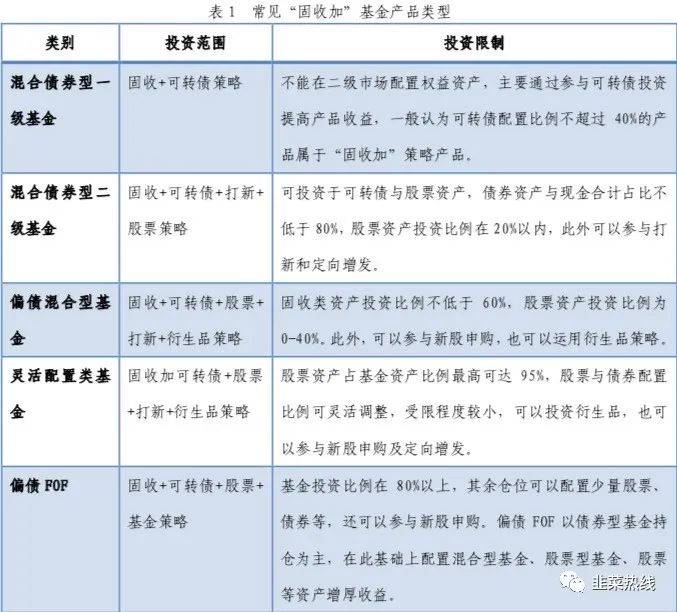

“固收+”的本质是在以固定收益资产为主要仓位的基础上叠加其他资产或 策略,以追求风险控制和超额收益的多资产组合。“固收加”策略产品以风险较 低的债券为底仓,主要包括利率债与高信用等级的信用债。对于“加”的理解, 可以从“加资产”和“加策略”两个角度出发,综合考虑各资产及策略的收益性、 相关性进行资金配置。

固收+运作过程中暴露的问题有哪些?是什么原因让你的固收+变成了固收-?

1、基金管理人在资产配置方面管理模式需要探索。

固收+属于多资产,多策略的产品集合,与以往权益类、债券类的基金不同,需要基金经理具备多资产的管理能力,资产配置能力。目前单基金经理、双基金经理的运作过程中均会出现一些能力盲区,或者资产权重配置不合理、不能随时反应市场变化的情况。

2、固收+的产品黑盒化。

当前的固收+由于是一个多资产多策略的组合,同时主动管理的情况偏多,导致固收+的产品的配置策略不是非常的公开透明,产品介绍不清晰,产品组合黑盒化。投资者购买固收+产品时对于组合内的资产、组合策略很难做到一目了然。在调仓时,也很难知晓资产或者策略的变化。

3、监管存在一定的盲区。

固收+是不是一种FOF?如果是是不是适用FOF基金的相应的管理办法?如果不是那么具体的有哪些资产可以用来配置固收+,各个资产配置的上限下限是什么?可转债算是什么类别的资产?这些当前没有一个具体的定义。

4、在产品营销层面存在不合规的隐患。

固收+到目前为止,还只能算是一个营销概念,是机构营销出来的。为了让传统的理财用户,在净值时代,在资管新规取消刚兑的情况下,对产品有一个快速的了解,发明的营销概念。需要明确的是,固收+是不保本的,有的时候风险还会很大。

由于固收+没有明确的定义红线,导致很多搭配了高风险金融衍生品的组合也来凑热闹,利用固收+的概念来宣传产品,市场好的时候收益比其他的固收+高,市场一变化,自然就变成了固收-。

还有就是权益类资产比重超标,有的竟然已经超过40%的比重,然后把这样的组合用固收+的概念推给客户,这样市场风格一变,很难不变成固收-。

针对这样的情况,在2022年监管出了一个窗口指导,要求公司以后在申报“固收+”产品时签署一份承诺书,承诺该类产品的权益资产比例不得超过30%。

最后,大家在购买固收+产品的时候,一定要问清楚相关产品的底层资产、资产配置策略、以及触发调仓的条件。固收+的产品是一个比传统的权益类基金和债券类基金更加考验资产配置能力的产品组合,对于资产配置的要求也更高。大家莫不要认为这个收益比那些权益类的基金低了,难度就小了,实际上固收+的产品是大大降低风险的情况下,尽可能的提升收益,从这个初心来说,难度是比较大的。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/8603.html