如果说市场擅长一件事,那就是提醒投资者,股价不会永远不间断地上涨。

市场确实会下跌。熊市来临。这是投资不可避免的一部分。重要的是你如何应对。如果你建立了一个与市场平静时的投资期限和风险承受能力直接相关的投资组合,那么动荡的激增可能不会让你动摇。良好的规划和整个过程中的纪律就像一剂预先服用的晕车药——它可以帮助在动荡来临之前消除一些恶心感。

恐慌和贪婪

说到恐慌,最明显的例子就是在市场下跌时试图抛售投资。这是颠覆低买高卖那句老话的好方法。经济和市场信息从未如此容易获得和传播;交易也从未如此容易(和便宜)。因此,我们的反应机制被加强了——但不一定对我们有利。

贪婪也会以多种方式将我们引入歧途。首先,我们会受到诱惑,大量购买高风险资产,以期获得丰厚回报。但激进投资策略的潜在高回报也有其阴暗面:为了实现这一目标,我们必须承担风险。激进投资组合的历史回报率更高,回报率范围更广,也就是说,标准差更大,回撤更大,即从高峰到低谷的跌幅更大,波动性更大。最重要的是,这些高回报通常是通过“坚持不懈”而不是幸运赌注产生的。

然后,人们会试图“把握”市场时机。试图抓住下一波投资大潮(上涨或下跌)并据此配置资产,这种做法很诱人。但很少有经过时间考验的工具可以始终如一地做出正确的决策。

同样重要的是要考虑这两种冲动如何协同作用,昨天的贪婪为明天的恐慌铺平了道路。投资者可能认为他们了解自己的风险承受能力——直到他们不了解。财务风险承受能力(财务上承受动荡市场的能力)和情感风险承受能力之间存在很大差异。两者之间的差距通常很大,通常在动荡的市场环境中变得明显。

依靠后视镜

投资者经常会用后视镜来做投资决策,将过去的表现作为未来结果的指南。我认识很多即将退休的年长投资者,他们坚持激进的投资立场,因为他们已经习惯了这种刺激——几乎不担心退休初期的损失会如何影响他们的储蓄。我也认识很多年轻的投资者,他们无法忍受任何重大亏损的想法,尽管他们有几十年的时间来恢复和积累回报。

许多激进的投资者从惨痛经历中认识到,他们对短期巨额亏损的容忍度比他们想象的要低。为了通过重新平衡来维持激进的配置,他们通常必须加倍投资那些造成巨额亏损的资产类别,并放弃那些经受住了风暴的资产类别。

保守的投资者也应该吸取这个教训。保守投资组合的历史回报率较低,但其下跌幅度和波动性却明显较小。对一些人来说,较低的回报率值得他们安枕无忧。但现实情况是,许多投资者希望在市场表现良好时获得全部的上涨空间,而在市场表现不佳时则不想承受任何下跌空间。这是非常不现实的。

重新平衡

我经常谈论定期重新平衡作为一项必不可少的投资原则的美妙之处。通过增加表现不佳的资产类别并削减表现优异的资产类别来维持目标资产配置,这与经常驱动投资决策的恐惧和贪婪情绪背道而驰。

出售表现良好的投资并增持表现不佳的资产可能具有挑战性,但制定和维持正确的长期资产组合是投资者迄今为止最重要的决策。重新平衡迫使我们做我们知道应该做的事情,即“低买高卖”(从重新平衡的角度来看,也许最好将其理解为“低买高卖”)。重要的是,缺乏重新平衡策略可能会使原本纪律严明的投资组合失衡。

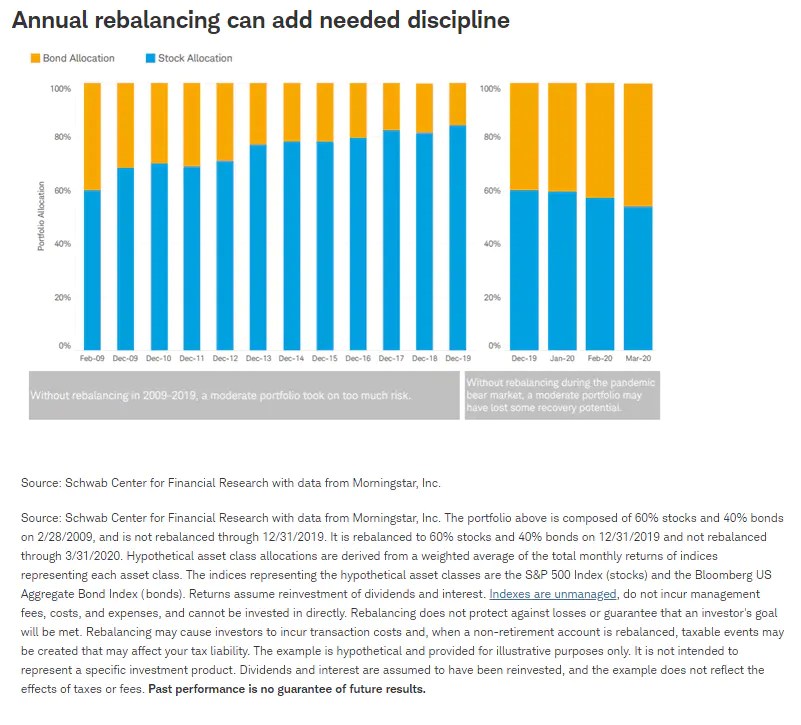

下图显示了两个时期,并说明了不进行重新平衡的危险,使用非常简单的中等投资组合配置,即 60% 的股票和 40% 的债券(60-40)。从 2009 年开始的 10 年里,没有进行重新平衡的投资者的股票敞口将从 60% 增长到近 85%。这将导致投资者在 2020 年 COVID 相关熊市到来之前过度投资股票。

图表右侧涵盖了与 COVID 熊市特别相关的时期。假设 2019 年底的起点是标准的 60% 股票和 40% 债券,并且在短暂的熊市期间没有进行重新平衡,那么一旦市场触底,投资者就会失去一些复苏潜力。

过去几年,我们建议投资者考虑基于波动性的再平衡与基于日历的再平衡。考虑到交易成本、税收影响和其他因素,投资者可以根据波动性对投资组合分配的影响进行再平衡,从而“跟上”市场走势。

最接近“免费午餐”的东西

正如我常说的,投资中很少有免费的午餐。资产配置、多元化和定期重新平衡是最接近的。施瓦布提供建议的最重要的领域之一是制定长期战略资产配置计划,这可以帮助您创建适当多元化的投资组合。

不可否认,制定长期战略资产配置计划并不难,坚持下去往往才是真正的挑战。当市场动荡时,坚持下去尤其困难。但如果我们从错误中吸取教训,用理智代替感情,将投资组合作为重新平衡的指南,我们就能期待一个更成功的投资未来,甚至可能在此过程中获得免费午餐。

所以说,贪婪不是一种策略,恐慌也不是一种策略,只有不断的学习和反思,从而建立自己的系统才是终极致胜之道。当然在这里解释一下,任何的投资体系都不是完美的,就像很多历史上的股神以及现在被称作股神的人都不能幸免于难。任何的认知体系和策略都有适配的市场环境以及历史阶段,都只能挣到一部分的钱,同时也会丢掉一部分钱。体系和策略不能用好坏来形容,只是胜率的高低而已,都是自我经验的一个投射。

听起来有点悲哀,或者有点宿命论的意味是不是?那互相之间的学习和交流还有用吗?答案是肯定的。有一句话说,一个人可以走的很快,一群人才走的更远,有一群志同道合的朋友向一个目标前进,互通有无、互相帮扶,到达彼岸成人达己的概率就会更高。这里面还有一个误区,有的人说读万卷书,行万里路,就可以悟道升华。其实在弗里曼看来,这里面少了交流和反思,学习需要思维火花的碰撞,需要交流才能淬火成金。如果只是照搬他山之石,最后反而落得一个走火入魔四不像,成了一个概率较低的体系。

韭菜热线建立了一个知识星球社群,如果你想或者更纯粹更丰富的学习交流体验,可以进来看看,不满意72小时可以退。

在星球可以获得:

2、量化、金融工程相关教程

3、向星主和合伙人嘉宾提问

4、丰富的专栏资源,全球市场观点

5、资料文档分享

6、加入交流群

7、不满意72小时内可退

感兴趣的小伙伴可以添加小助手(波动率管家)PYYDcom,开始一段新的旅程。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/87010.html