主要观点

随着地缘政治紧张局势加剧,市场剧烈波动,以及国会就国土安全部门资金问题存在分歧——可能导致政府短暂停摆——影响市场情绪的因素可谓不少。在此,我们探讨一些塑造市场情绪的最突出新闻,并提供我们的观点。

叙事: “卖美国”贸易的重新出现——过去几周地缘政治紧张局势升级和新的关税威胁引发了投资者可能正逐步抛售美国资产的担忧。

我们的观点: 尽管头条新闻暗示美国资产的需求正在减弱,但“卖美国”的广泛趋势被夸大了。虽然重新出现的关税威胁和大西洋两岸联盟的紧张关系增加了新的波动性,但这些似乎只是短期噪音,而非结构性转变的迹象。2025 年 4 月关税风波后的市场行为表明了韧性,而非撤退。最新的美国国际资本流动(TIC)数据显示,外国持有的美国股票预计将在 2025 年继续增长 2.8 万亿美元,外国持有的国债在 11 月份已攀升至创纪录的 9.4 万亿美元。国债拍卖也继续显示出美国和外国买家的健康需求。综合来看,这些数据强化了我们的观点,即对全面“卖美国”贸易的担忧被大大夸大了。

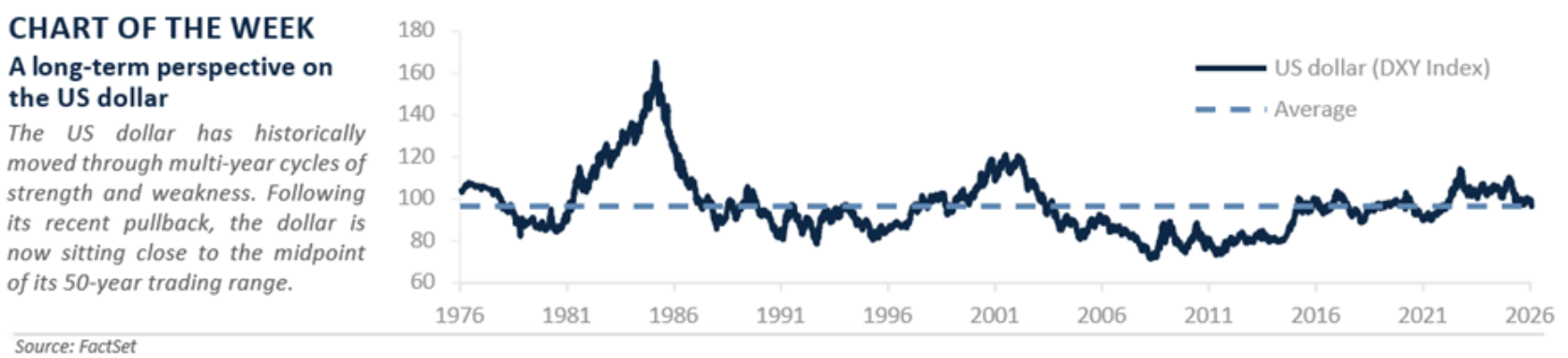

叙事: 美元的下跌和黄金的上涨信号贬值焦虑的上升——在数月稳定之后,美元的重新下跌,伴随着黄金的快速上涨,加剧了人们对美元主导地位终结的担忧。

我们的观点: 呼吁美元消亡的论调并非新鲜事。美元看跌者经常指出其全球储备份额的下降——目前约为 57%,而 2017 年时约为 64%——并将其与政策不确定性增加联系起来。是的,去年美元下跌了约 9%,年初至今也下跌了约 2%,但在新的不确定性背景下,背景很重要。首先,尽管时有头条新闻,但美元在全球储备中的份额一直非常稳定,美联储数据显示,在 2022 年俄罗斯制裁之后,没有出现明显脱离美元的趋势。其次,关于黄金“取代”美元成为首选储备资产的论断被夸大了:黄金份额的上升主要反映了自 2019 年以来其价格上涨了 200%以上,而不是广泛的储备重新分配。第三,美元仍然是全球交易中的主导货币——占所有 SWIFT 流量的 50%以上——突显了其在全球金融中的核心作用。虽然其市场价值在短期内可能会波动,但历史表明美元一直非常稳定,其交易价格接近其 50 年范围内的中点。 在经历了一段异常强劲的表现期后,市场情绪正简单地回归到新冠疫情前的水平。我们预计美元在2026年将保持大体稳定。

叙述: 信心低迷预示着未来消费将放缓——本周消费者信心降至自 2014 年以来的最低点,录得自 2021 年 8 月以来的最大月度降幅。这引发了人们对情绪减弱可能对消费者支出产生负面影响的担忧。

我们的观点: 近年来,消费者的言行不一。信心低迷——连续 11 个月低于 30 年平均水平——但消费保持强劲,全年同比始终增长 5%以上。最新的信心下降和 3.5%的低储蓄率(自 2022 年 10 月以来最弱)引发了合理的担忧,但我们仍不预期消费将出现显著回调。原因何在?首先,尽管劳动力市场疲软,我们预计 2026 年的招聘情况将好于 2025 年,为家庭提供更多收入支持。其次,税收账单的变化将使平均退税额提升约 1000 美元,而不断上涨的股市提升了家庭净资产,为消费提供了一次性提振。最后,世界杯等重大事件将有助于推动旅游相关需求。这些因素共同支持了我们在进入新年时上调可选消费行业的决定。

叙述: 科技领域的领导地位已终结——由于科技相关板块自 2000 年以来表现最差的开局,投资者担心该板块将随着市场领导地位的扩大而落后。

我们的观点: 科技板块今年开局疲软(-0.3%),但表面之下的情况远非一致:半导体上涨 8%,而软件下跌 12%。即便存在这种分化,2025 年第四季度的科技相关公司盈利表现强劲,管理团队反复指出,人工智能芯片需求持续超过供应,为未来一年人工智能资本支出和基础设施的强劲前景提供支撑。然而,盈利发布后的市场反应显示,投资者正变得更加审慎,奖励那些平衡未来增长投资与利润率纪律以及自由现金流实力的公司。总体而言,我们仍看好科技领域。为什么?卓越的盈利增长——几乎是整体市场的两倍——加上持续的 AI 投资以及自 2015 年以来相对于标普 500 指数的估值处于最低水平,继续支撑该板块。但选择性将至关重要。

*MAGMAN 由微软、苹果、谷歌、Meta、亚马逊、英伟达组成。以上并非买卖 MAGMAN 股票的建议。

所有观点表达均反映作者及投资策略委员会的判断,并可能发生变化。本信息不应被视为建议。前述内容可随时更改而不需通知。此处提供的内容仅供信息参考。不保证此处提供的陈述、观点或预测被证明是正确的。过去的表现并非未来结果的保证。指数和同业组不可直接投资。任何试图模仿指数或同业组表现的投资者将承担费用和支出,从而降低回报。没有投资策略能保证成功。

经济和市场状况可能会发生变化。投资涉及风险,包括可能损失本金。

该信息已从被认为是可靠的来源获取,但我们不保证前述材料准确或完整。分散投资和资产配置并不能保证盈利或保护免受损失。

标普500总回报指数:该指数被广泛认为是衡量美国大型股的最佳单一指标。超过7.8万亿美元以该指数为基准,其中指数资产约占该总额的2.2万亿美元。该指数包括500家领先公司,覆盖了约80%的可用市值。

来自 Advisor Perspectives 和 VettaFi 的消息: 发现新事物! 点击这里注册我们即将举办的网络研讨会。

© Raymond James

更多资产配置主题 >

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/93097.html