核心要点

三月如狮子般来临,但它会像小羊般离去吗?这是投资者面临的问题,因为市场正在应对日益上升的风险。中东地区的冲突、油价飙升(汽油价格高达每加仑3.63美元)以及二月持续弱于预期的就业报告,在美联储3月17日至18日会议前夕,重新引发了类似滞胀的担忧。

尽管美联储基金利率普遍预计将维持在3.50%至3.75%,但地缘政治不确定性以及上月最高法院国际紧急经济权力法案裁决后重新出现的关税影响,使前景变得复杂。美联储更新的经济预测和点阵图,展示了未来可见期内利率的潜在路径和分散情况,应能提供政策制定者如何平衡这些力量以及近期波动是否会在未来几周内让市场趋于平静的见解。以下,我们概述了下周美联储会议需要关注的内容。

美联储暂停几乎是肯定的,但信息传递将更为重要

美联储惯常的策略是对“石油冲击”视而不见,但新冠疫情后的教训——即通胀并未如预期般短暂——依然影响深远。这种谨慎态度体现在 1 月份的会议纪要中,其中几位联邦公开市场委员会(FOMC)成员表示,如果通胀未能回到 2%的目标水平,加息的可能性将浮出水面。在此背景下,新的地缘政治风险及其通胀潜力恰逢其时地到来,显得尤为不利。

新的经济预测面临更高的不确定性

美联储正面临又一个棘手的阶段,最新数据使其双重使命——物价稳定和充分就业——朝着不同的方向发展。中东地区的战争和持续的关税不确定性给宏观前景带来了更大的不确定性。我们预计美联储3月份的声明将承认这种高度不确定性,并使用与2022年3月俄罗斯入侵乌克兰后相似的措辞,而主席鲍威尔可能会在他的新闻发布会上强调这一主题。即便如此,美联储的更新预测仍应与2025年12月的展望大体一致,仅在边缘做出适度调整。

战争不太可能破坏美国增长

在冲突开始前,美国经济基础稳固,得益于财政顺风、强劲的家庭资产负债表以及人工智能相关资本支出的持续势头。虽然中东冲突代表了自1970年代以来最重大的地缘政治石油冲击——有可能扰乱增长——但美国进入这一时期时处于相对强势的地位。

首先,美国是一个净能源出口国,其能源产量超过消耗量,这降低了其对全球供应冲击的脆弱性。其次,如今的经济远比过去更加节能高效,每单位 GDP 使用的石油量更少。最后,美国及其盟国拥有充足的战略石油储备,以缓冲暂时的供应中断。

在我们的基准情景假设下,冲突是短期的,以周为单位而非月为单位,我们预计不会造成持续的经济损害。因此,我们维持对 2026 年 GDP 增长 2.4%的预测,并预计美联储将基本维持其当前的 2.3%增长估计不变。

美联储的困境:就业市场疲软,通胀即将升温

去年年底进行了三次降息后,美联储官员开始形成共识,认为劳动力市场正在稳定,支持观望的态度。然而,2月份令人失望的就业报告对此叙事提出了挑战。尽管医疗保健罢工和恶劣天气可能扭曲了数据,但9个月内第五次收缩的92,000人的下降,以及失业率上升至4.4%,突显了持续的脆弱性,并表明可能需要进一步的支持。

与此同时,通胀风险正在累积。中东地区的战争以及油价再次飙升——尽管预计将释放创纪录的 1.72 亿桶原油储备,油价现已回升至每桶近 100 美元——可能将推高价格。任何重新加速都发生在困难时刻,因为通胀虽然有所缓解,但仍连续第五年高于美联储 2%的目标。虽然政策制定者通常会忽略地缘政治冲击,但美联储的最新预测可能显示其对 2026 年失业率和核心 PCE 通胀预测的适度上调,上次设定于 12 月的 4.4%和 2.5%。

美联储降息延迟,但未受阻

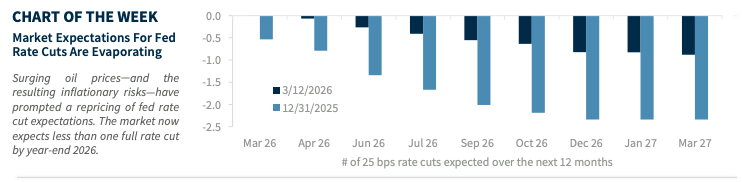

美联储正面临一系列艰难的权衡。即使是暂时的通胀上升也让近期降息的可能性降低,转而指向更长时间的暂停。市场越来越接受这一观点,由于担心冲突的延长,2026年降息25个基点的预期被进一步推后。尽管我们预计未来几周军事行动将缓和,并且不预期霍尔木兹海峡出现持续的干扰,但政策制定者不太可能在冲突的持续时间以及数据如何演变有更清晰的了解之前,暗示他们对2026年展望的任何重大变化。

尽管随着 FOMC 内部观点的分歧,点位的离散程度可能会扩大,但我们预计中位数路径不会出现重大变化。点位应继续指向 2026 年的一次降息、2027 年的另一次降息,以及长期中性利率接近 3.0%。鲍威尔主席的新闻发布会也将非常重要,市场期待获得安抚和稳定的政策方向。

© Raymond James

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97570.html