要点总结:

- 美国经济现状与1997-2000年的繁荣时期截然不同。

- 与互联网泡沫时期相比,如今的科技行业领军企业盈利能力更强。

- 尽管规模巨大的 IPO 频频登上新闻头条,但总体而言,IPO 活动在历史上处于较为温和的水平。

随着科技股在变革性技术的推动下屡创新高,真正的问题不仅仅在于其上涨势头,更在于市场是否正变得泡沫化,甚至像互联网泡沫时期那样出现泡沫。我们认为并非如此。虽然上涨势头可能与互联网泡沫时期相似,但其基础更加稳固。如今的科技领军企业,包括我们 MAGMAN*综合指数中的公司,都是盈利能力极强的企业。这与上世纪 90 年代末的科技宠儿形成了鲜明对比,当时的科技公司往往盈利甚微,甚至有些根本没有收入。尽管市场格局可能似曾相识,但其基本面却截然不同。以下五个方面体现了本轮周期的独特之处。

基本面依然支撑

科技板块表现强劲,年初至今已上涨24%,这主要得益于其稳健的基本面。预计2026年盈利将同比增长47%,此前2024年和2025年均已实现20%以上的增长。虽然科技板块的盈利在1999年也曾出现过类似的增长,涨幅超过50%,但随着2000年营收增速放缓至仅8%,并在2001年转为负增长,其增长势头迅速回落。

如今,关键区别在于前景的可见性。对人工智能的持续需求以及半导体投资周期预示着更为持久的增长路径,市场普遍预期明年每股收益将增长30%。此外,由于利润率接近历史高位——约为上世纪90年代末水平的三倍——我们预计盈利将继续成为该行业的持续利好因素。今年迄今为止,盈利增长速度超过了股价表现,因此估值更具吸引力。

美国经济并未过热

美国经济预计将在2026年实现2.4%的增长,与其他发达市场相比表现稳健,但远未达到“过热”的程度。随着经济增长保持稳定,且劳动力市场在经历了2025年末的短暂疲软期后趋于稳定,美联储并不急于收紧货币政策——我们认为更有可能长期维持政策不变——尽管关税和油价在短期内会带来一定的通胀压力。这与上世纪90年代末的情况截然不同,当时美国经济在1997年至2000年间增长超过4%,美联储在1999年6月至2000年5月期间加息175个基点。那次快速的货币紧缩成为互联网泡沫破裂的关键催化剂。

猜测并不普遍

过去一年,科技股为主的纳斯达克指数上涨了40%,人们自然会质疑这股上涨势头是否已经过度。但如今的市场环境与1999年的极端情况相比仍相去甚远。在互联网泡沫鼎盛时期,纳斯达克指数同比上涨超过114%,其中20%的成分股涨幅超过200%。

如今,这一数字仅为 6%。同样重要的是,投机的本质也截然不同。1999 年,市场更看重“点击量而非利润”,像 Pets.com 这样的公司象征着人们愿意在盈利前景不明朗的情况下追逐增长。估值也反映了这种脱节,纳斯达克指数的市盈率超过 100 倍。如今,估值更接近 132 倍,与近五年的平均水平更为接近。换句话说,尽管市场势头强劲,但市场状况远比上世纪 90 年代末期更加稳健。

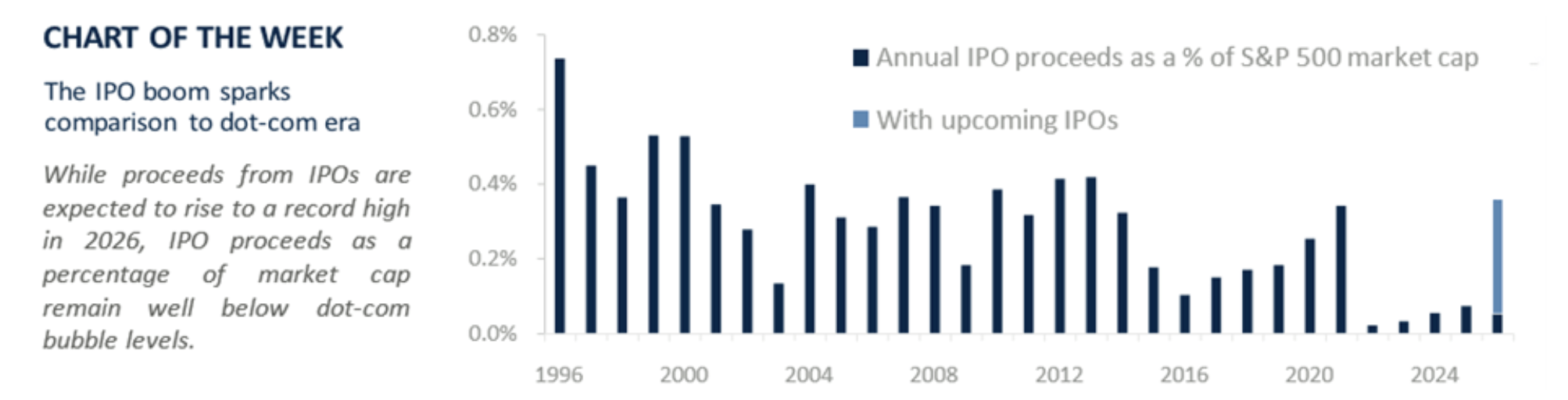

即将进行的 IPO 并非 1999 年的重演。

上世纪 90 年代末,IPO 数量激增,其中许多公司都是投机性质的,几乎没有收入。1999 年约有 500 家美国公司上市,而到 2025 年,这一数字仅为 90 家。新一轮科技公司 IPO 浪潮——例如 SpaceX、Anthropic 和 OpenAI——规模可能位居史上前列,让人不禁想起互联网泡沫时代。但如今的背景已截然不同。

即使今年 IPO 总募资额超过 2500 亿美元——远高于 2021 年 1370 亿美元的峰值——IPO 活动占市值的比例也仅为上世纪 90 年代末水平的一半左右(0.3% 对比 0.6%)。与此同时,市场更有能力消化新增供应,这得益于更快的指数纳入速度——罗素指数可能在 5 天内完成,纳斯达克指数可能在 15 天内完成——以及被动投资的激增,其资产管理规模从 1999 年的 3890 亿美元增长到如今的 19 万亿美元。同样重要的是,公司上市时的发展阶段也更加成熟,IPO 的平均时间已从 1999 年的约 4 年延长至 12 年。

人工智能与其说是一场革命,不如说是一个渐进的过程。

如今,科技在日常生活和整体经济中的渗透程度远超上世纪90年代末。当时,直到2000年,美国的计算机普及率才超过50%,许多家庭仍然无法接入互联网。学习使用电脑并浏览互联网需要人们行为方式的重大转变,而这需要时间。

相比之下,人工智能是叠加在已有的数字化世界之上的。利用人工智能访问和分析信息是一种渐进式的过程,更像是添加新功能,例如开发一款新应用来增强现有功能,而不是从零开始。由于这些工具直接集成到用户熟悉的平台中,因此其应用更加顺畅,并获得了各行各业的广泛投资和支持。结果如何?更快的普及速度和更平稳的采用曲线,从而支撑起比上世纪90年代末繁荣-衰退周期更为持久的增长路径。

*MAGMAN 代表微软、苹果、谷歌、Meta、亚马逊、英伟达的综合体。

© 雷蒙德·詹姆斯

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98419.html