2021年这一次的财经委会议,强调了「共同富裕」这个概念,虽说不是第一次提,但是结合当下的环境,似乎格外的响亮。

先来看看这一次会议的全文,共同富裕将会是未来很多工作的指南针和出发点,在这一点上,我们了解了,很多问题也就迎刃而解了。

那什么是共同富裕?它的定义是这样的

共同富裕属于经济学领域的概念,应该用经济学方面的知识来定义。富就是表示占有财产多,富裕表示拥有的金钱、物资、房屋、土地等等的数量多。贫困就是拥有的金钱、物资、房屋、土地等等的数量少。“共同富裕”是人民大众最终达到富裕,但绝不是“同时富裕、同步富裕、同等富裕”,我们要允许一部分人一部分地区先富起来,先富的帮助后富的,从而逐步实现共同富裕。所以,那些声称共同富裕就是同步富裕、就是绝对平均主义的说法是错误而片面的。

会议后,我们看看都有谁来跟了共同富裕

央行跟了

腾讯跟了

高瓴跟了

分析与点评,

1、先说说央行的这一波操作,提炼成精华是这么几个意思:

(1)把促进共同富裕作为金融工作的出发点和着力点

(2)坚持不搞“大水漫灌”,综合运用多种货币政策工具,保持流动性合理充裕

(3)促进各类资本规范健康发展,坚决防止资本无序扩张

(4)夯实金融稳定的基础,处理好稳增长和防风险的关系

(5)加强金融法治和基础设施建设,加快推进制定金融稳定法

(6)一体推进惩治金融腐败和防控金融风险,严查金融风险背后的腐败问题

说了流动性合理充裕,别的不知道,这周的股市连涨3天倒是真的。

这里比较有意思的是关于「金融稳定法」这一条,有人担心了,这把强监管周期化,那小韭菜是不是就没法活了。其实正好相反,有了稳定法的存在,韭菜被收割的就不会那么狠,给那些机构就戴上了紧箍咒。

其实「稳定法」也不是啥新东西,甚至也不是中国的创新

为更有效地监测、分析和控制金融市场的系统性风险,维护金融稳定,美国2010年7月21日通过的《多德-弗兰克华尔街改革和消费者保护法》(以下简称美国金融监管改革法)授权组建金融稳定监督委员会(Financial Stability Oversight Council, FSOC)。

在美国金融监管改革法的基础上,进一步明确了FSOC的职责和权力。FSOC的法定职责有三:一是识别危及美国金融稳定的各类风险;二是促进金融市场的自我约束,降低对政府救助的期待和道德风险;三是有效应对危及美国金融体系稳定的各类新风险。据此,其主要权力包括:一是推进信息的收集与共享,并以此促进监管协调;二是从美国金融市场实际出发,全面加强系统性风险的识别与防范。在金融机构层面,认定具有系统重要性的非银行金融机构并将其纳入美联储监管范围;在金融市场层面,有权认定具有系统重要性的金融市场设施和支付、清算与结算系统;在金融监管标准方面,有权建议对规模较大、关联性强的机构实施更为严格的审慎监管标准;对于美国金融稳定形成严重威胁的机构,可以强制分拆。三是有权建议美国国会修改法律,减少监管空白。

所以我们尽可能的不必担心监管,这不是我们的特色,美国甚至比我们狠得多。

2、说说这些大的互联网公司以及资本

似乎特别有默契,在央行发生之前,腾讯和高瓴站出来先秀了一把,如果说腾讯的500亿加上之前的500亿,有切实的内容的话,那么高瓴的100亿作秀的意味更浓一些。

大平台,大资本都这么拥抱监管了,这几天的中概股也有很好的反馈,BATJ都有大涨,拼多多更是一天涨了22%,美团12%,简直是疯狂。

由于疫情,而且持续的时间比之前任何时候都长,我们面临很严峻的形势。当然我们的社会、生活、以及经济都被这场疫情所改变了。互联网平台以及一些平台型的企业发展的越来越快,一些实体中小企业举步维艰。在后疫情时代,或者是常态化的阶段,我们也需要调控一下。

有人说,我的中概互联都成丐中丐了,别着急,这不第三季度还没结束呢么?

3、说说作为普通投资者的我们

牛年牛市,原本期待着牛年牛市派发的大红包,没成想这个红包是加密的,要密码,在经过8个月的摸索之后,密码终于曝光了,那就是「共同富裕」。

其实对于今年的情况弗里曼之前有个猜测,大概是3800点,收益在10-15左右,目前看这个看法还是维持不变的。

过去的两年里,很多先进入股市的,或者有经验的基民股民都很开心,投资理财的收益都是实实在在的,每次大涨都上热搜。

但是就像一个班级的同学,闻道有先后,术业有专攻。大部分的人,很大的一部分的资金大概26万亿,还在我们的储蓄里,还在以前的银行理财里躺着。

如果你连涨三年,只是小部分的人获利了,小部分的人享受到了资本市场发展的果实,大部分的人还没有享受到改革开放的成果,那也就违背了共同富裕的初衷了。

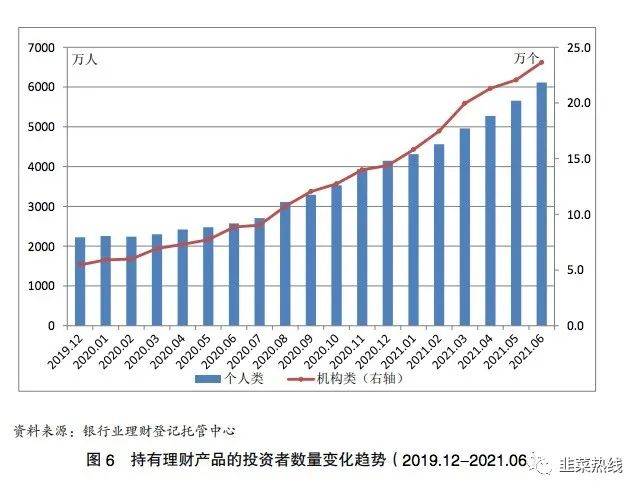

根据银行业理财市场的报告,

2021 年上半年,银行理财市场转型取得显著进展。一是理财产品净值化进程有序推进,截至 6 月底,净值型理财产品存续规模 20.39 万亿元,占比 79.03%,较年初和去年同期分别提高 11.75 和 23.90 个百分点;二是投资资产标准化程度持续提升,截至 6 月底,理财资金持有债券类1资产规模 19.29 万亿元,占总投资资产规模的 67.31%,较年初和去年同期分别上升 3 和 5 个百分点;三是理财业务规范化转型效果明显,存量资产处置工作按计划有序推进,保本型产品持续压降,截至 6 月底,保本型产品存续余额 0.15万亿元,同比减少 90.68%。

随着理财市场的平稳健康发展,银行理财产品在产品期限、运作模式等方面不断优化,产品结构明显改善,产品体系进一步丰富。一是长期限产品发行力度稳步提升,6月份,全市场新发封闭式产品加权平均期限 281 天,同比增长 39.99%;二是开放式产品规模及占比不断上升,2021 年上半年,开放式产品募集金额占比 93.90%,募集资金同比增长 10.09%;三是固定收益类产品存续规模及占比持续增加,截至 6 月底,固定收益类理财产品存续余额 22.75 万亿元,同比增长 15.04%,占理财产品存续余额的88.18%。

截至 2021 年 6 月底,持有理财产品投资者数量3达到 6137.73 万个,较年初增长47.45%,同比增长 137.71%。其中个人投资者达到 6114.09 万人,较年初增加 1965.99万人,占比高99.61%;机构投资者 23.64 万个,较年初增加 9.26 万个,占比 0.39%。

弗里曼一直说,即使在今年亏钱的,回过头看看这三年,老股民19、20、21在股市基金还是赚了的,但是现在资本市场被赋予了更重要的任务,更多的历史使命。我们停下来等一等后面的新进入的投资者,也算是践行共同富裕的理念了。

有人说这是均贫富,特别是三次分配的理念让人心慌慌。其实仔细看看外面的世界,我们这个其实已经来的很晚了。在欧洲这样的高福利国家,保障的基础来自于高税收,有的甚至可以达到50%以上。在美国也是一样,社会保障体系的健全,也来自于税收的贡献以及对于大公司的监管。

行至年中,才知道共同富裕,是牛年牛市大红包的通关密码。红包里的这头牛是长牛、慢牛、科技牛、是一头拉着大多数人奔富裕的牛。

参考资料:

美国金融稳定监督委员会组织架构及运作情况介评(王刚 徐暮紫 中国银行业监督管理委员会 北京大学)

中国银行业理财市场半年报告(2021年上)

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/5708.html