一些 40 多岁和 50 多岁的成年人被称为“三明治一代”,他们发现自己需要承担成人或未成年子女以及年迈父母的医疗保健和房租等费用。这一挑战可能会导致财务压力。如果您发现自己属于这一类,请考虑制定多代财富计划,以帮助确保每个人在今天和未来都得到照顾。

三明治一代:他们是谁?

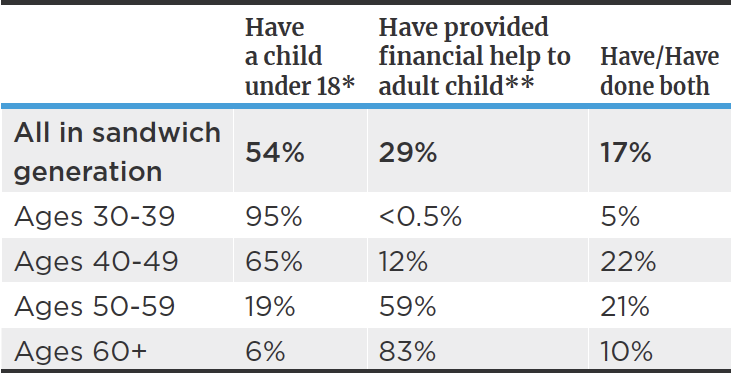

大约四分之一的美国成年人(23%)属于三明治一代。1此外,27% 的富人发现自己夹在年迈的父母和子女之间。2

*并且没有为成年子女提供经济帮助。** 并且没有 18 岁以下的孩子。

注:“三明治一代”的成年人是指父母年满 65 岁或以上、正在抚养未成年子女或在调查前一年为成年子女提供经济支持的成年人。该组中 30 岁以下的成年人太少,无法单独分析。

对美国成年人的调查于 2021 年 10 月 18 日至 24 日进行。资料来源:皮尤研究中心

把你的未来放在第一位

虽然想要暂时搁置未来目标以专注于父母和孩子的需求是很自然的,但请考虑与您的财富顾问会面,以确保您的储蓄目标步入正轨,并充分利用可用于的退休账户和策略你。

- 利用不合格的计划。对于已达到合格计划允许的年度缴款上限的高薪员工,雇主可以为这些员工提供参加税前非合格递延薪酬计划 (NQDC) 的机会。请注意,虽然推迟部分收入可以带来税收优惠,但也存在风险。NQDC 是您的雇主在未来支付您的账户余额的无担保承诺,这意味着,例如,如果您的雇主申请破产,您可能会损失部分或全部资产。

- 开设健康储蓄账户。如果您的雇主提供健康储蓄账户,您可以使用 HSA 资金来支付符合条件的医疗费用。要获得 HSA 资格,您必须加入高免赔额健康计划。HSA 提供多种税收优惠,可在不同雇主之间转移,一旦您年满 65 岁,您就可以将您的 HSA 资金用于非医疗退休费用。

- 长期护理计划。十分之七的年满 65 岁的美国人一生中都需要长期护理3,而且这种护理的成本可能会很高。考虑到 2021 年全国护理机构私人房间的年平均成本为 108,405 美元。4有多种选择可以为您自己和年迈的父母支付这些费用:

- 用私人资金支付长期护理费用。您可以选择自筹资金为自己和/或父母提供长期护理

- 与长期护理附加险一起为新的永久人寿保险保单提供资金。您可以使用旧保单的退保价值来执行此操作,而不会触发税收。您每月从附加保险中支付的款项(您可以使用该款项来支付您的长期护理费用)将从保单的死亡抚恤金中扣除。

- 将可变年金转换为具有长期护理福利的年金。为了帮助支付父母的护理费用,您可以将可变年金中累积的全部或部分收益转换为具有长期护理福利的年金。此过程称为 1035 交换。虽然您是受保人,但您可以将受益人更改为父母。另外,1035 兑换是获得年金免税收益的唯一途径。

- 超级基金 529 计划。如果您仍在抚养未成年子女或已经有孙子女,您可能已经在资助税收优惠的 529 计划来支付合格的教育费用。为了最大限度地发挥这一策略,可以考虑为 529 计划提供超级资助,该计划可以让您一次性缴纳大额捐款,同时避免赠与税并保护您的终身赠与税和遗产税免税。美国国税局允许夫妇缴纳最多 170,000 美元5(2023 年年度赠与税免税额乘以 5),并出于税收目的将一次性捐款视为分摊到五年内。

保持遗产计划文件最新

除了照顾年迈父母的财务方面之外,还要确保他们制定了更新的遗产计划,其中包括当前的受益人以及用于财富转移的适当信托。

如果您要承担父母的费用,如果您尚未指定姓名,最好与他们讨论为您提供财务授权书。如果您的父母之一丧失行为能力而另一位父母无法代表他们做出决定,请确保您是医疗保健的后备授权书。

教你的孩子财务独立

如果您有一个孩子因经济需要而离开家然后返回家中,您就会知道当今年轻人在成为经济独立的成年人时面临的挑战。

任何年龄段的孩子都可以学习预算、储蓄和投资的基础知识。如果您家里还有未成年子女,您可以以您在管理自己的财务方面树立的榜样来教导他们。帮助他们建立良好的储蓄习惯,例如,在当地银行设立一个储蓄账户,然后让他们继续用津贴或工作工资为其提供资金。大学年龄的孩子已经足够大了,可以开设自己的信用卡账户,因此您需要鼓励他们每月全额还清账单,以避免高额利息。

如果您正在帮助成年子女购买汽车或抵押贷款首付,请以此为契机讨论设立应急基金和为退休储蓄的重要性。如果您的孩子最终将从您那里获得遗产,请尽早开始与家人讨论您的计划,以便他们准备好在时机到来时对这些资产做出谨慎的决定。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74837.html