我一直强调我的想法,即美国(以及全球)经济经历增长衰退的可能性比正常情况高得多。自从美联储开始认真对待通胀斗争以来,我一直在撰写和讨论这种可能性。这场战斗虽然尚未获胜,但正在朝着正确的方向发展。通货膨胀,无论如何衡量(消费者物价指数或个人消费支出价格指数),今年大部分时间(即使不是全部)都在下降。而且经济尚未陷入彻底的增长萎缩。

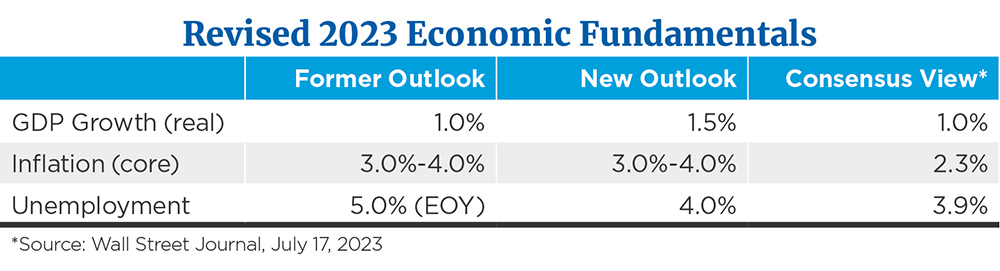

我今年发布的经济前景包括平均增长1%(第四季度至第四季度年化)、通胀(核心CPI)年底前降至3%至4%范围以及失业率上升年底前将达到5%的水平。将这一前景与 2007 年至 2009 年严重的“资产负债表”衰退进行比较,人们会发现预期的整体经济增长环境与之前的衰退严重程度完全不同。我一直在寻找轻微的“损益表”衰退(如果确实发生的话)。我一直在暗示,今年某个时候经济有 50% 的可能性陷入这种类型的衰退。就像等待戈多一样,经济衰退还没有发生。

“正确的”经济衰退药物

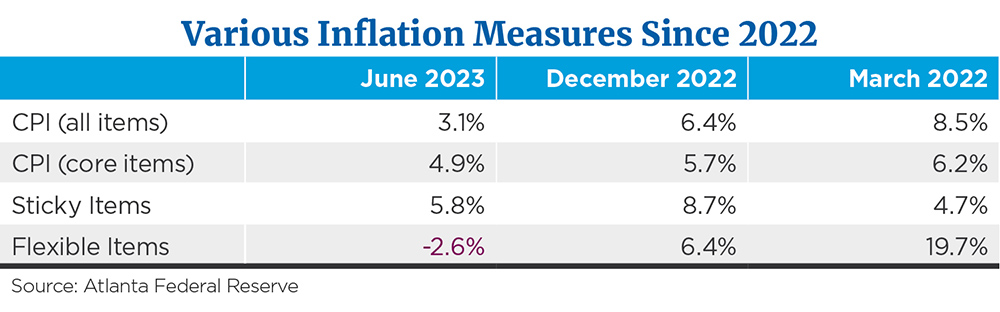

经济衰退的发生是有原因的。有些东西失去了经济平衡,需要“修复”。我认为所有经济观察家都知道 5% 以上的通胀率并不“正常”。事实上,美国的长期平均通胀率为3.7%(1960年至2023年CPI所有项目)。1通胀压力最近一次飙升于去年夏天达到 8.9% 的峰值(2022 年 6 月)。2最新通胀率为3.1%,较去年下降逾550个基点。3过去 12 个月,美联储采取了“对症”药物来降低通胀。

该药是收紧国家货币供应增长率和一系列强有力的短期利率上调,许多人认为这种药仍在使用。当然,在一个高度依赖杠杆利用的经济体中,利率上升会减缓整体经济增长。这已经发生了。最新的国内生产总值数据显示,去年经济增长了 2%,低于新冠引发的衰退带来的快速增长。4 2021 年中至 2022 年中,经济增长 6.8%。5

请记住,美联储去年夏天将联邦基金利率提高了 75 个基点,使短期利率远高于长期利率。6如果我们观察过去七个商业周期,就会发现,在收益率曲线(2 年期国债与 10 年期国债收益率)反转之后,经济衰退平均在持续 14 个月后开始。7我们刚刚度过了最近一次收益率曲线倒挂周期一周年纪念日。鉴于收益率曲线的形状是我们确定经济周期时机的三大主要预测工具之一,这一“工具”尚未对宏观经济产出产生真正的影响。

就业市场告诉我们什么?

一些人一直宣扬这样的观点:当就业市场强劲时,经济衰退几乎是不可能的。毕竟,美国经济高度偏向于消费,消费占GDP的70%以上。是什么推动了消费?工作和收入。尽管就业市场保持良好状态,但其势头正在缓慢恶化。

对于那些相信只要创造就业机会经济就不会陷入衰退的人来说,历史并不支持他们的说法。在过去的七个商业周期中,就业机会的创造远远超出了典型的经济衰退的开始。事实上,数据显示,经济在典型的衰退开始五个月后才开始裁员。8但在典型的衰退开始之前,就业创造率确实已显着恶化。9

劳工部就业报告的月度数据是就业数据的黄金标准。数据往往不稳定,在最终确定之前会经过两次修改。有的修改幅度还是比较大的。如果要判断劳动力市场的强弱,不应该只看一个数据点,而是要对三个数据点进行平均并查看数据的趋势。

就业市场依然强劲,但增速放缓。从历史角度来看,排除2020年(疫情年)失业和增加的奇怪现象,三个月滚动就业岗位的平均增长率为每月274,000个,与最新数据(2015年至2023年)一致。10因此,虽然就业市场较近期的强劲步伐有所降温,但就业市场仍然相当健康。

除了强劲的就业市场之外,现在的数据显示,工资增长的速度快于“总体”通胀率。以单位劳动力成本(也包含劳动生产率数据)衡量,工人成本比去年上升了3.8%。11同期,CPI上涨3.1%。12 这并不是一个很大的负面影响,但自 1980 年以来,平均情况恰恰相反。

在过去 40 多年的时间里,单位劳动力成本平均每年上涨 2.3%,而通货膨胀率为 3.3%,这使得企业能够灵活地吸收劳动力成本上升和生产率增长率的变化。天增强了保持良好利润率的可能性。13在劳动力市场依然强劲且劳动生产率增长率仍然低迷的情况下,通货膨胀可能对企业利润率产生比过去更有意义的负面影响。

一些人认为劳动力成本“实际”上涨是一件好事。如果你是一名正在经历工资上涨的工人,这听起来是对的。但美联储确实可能以不同的方式看待这一点。如果美联储的目标是价格稳定(低通胀),那么实际工资增长的上升表明通胀可能确实不会如预期那样迅速降温,这可能会导致利率持续上升。

经济增长放缓,但不会立即衰退

考虑到劳动力状况,我们下调了下半年的失业率预期。我们建议,到今年年底,失业率可能会在 4% 至 4.5% 的范围内,但增幅可能不足以让经济和消费者活动在 2023 年陷入彻底衰退。

因此,我们认为今年经济衰退可能性为 50% 的观点需要被推翻。我们没有改变这样的观点:是的,货币政策将影响整体经济活动,因为存在“长期且可变”的滞后。我们现在将美国经济年底前进入衰退的概率从之前的50%下调至30%。

我们认为,到 2023 年底,经济增长将进一步恶化,但今年经济应该会避免彻底衰退。2024 年可能确实是一个不同的故事,因为我们维持 50% 的经济衰退预测将在未来 12 个月的某个时间发生。我们对经济衰退的预测仍在讨论中,但劳动力市场疲软的出现(通常伴随着经济衰退可能性的增加)却“迟到了”。

未来进一步加息的可能性

如果我们的观点成立,并且劳动力市场虽然疲软,但到年底仍保持强劲,GDP 增长也应略高于我们之前的预测。尽管如此,我们仍然认为,随着就业市场良好,通胀现已进入“举重”阶段。可能迅速出现的较低通胀的改善(降低能源和食品投入的压力)已经消失,而其他价格投入项目仍然“粘性”。

请注意,粘性通胀率和核心通胀率仍远高于总体(所有项目)和美联储 2% 的通胀政策目标。鉴于上述数据以及我们对未来几个月就业市场良好的新看法,我们建议联邦基金利率确实可能在年底前再上调 50 个基点 (0.50%),达到 5.5% 的区间至5.75%,符合美联储自身的政策前景。

去年,我们对经济前景持谨慎态度,因为美联储一直忙于收紧货币供应增长,这反映在联邦基金利率上调上。过去,此类活动通常会导致经济放缓,最终可能出现经济全面收缩。我们仍然坚持这一观点,但正如米尔顿·弗里德曼(Milton Friedman)曾经说过的那样(摘自《货币稳定计划》,1960 年):

“我发现,当几乎没有基础知道行动和效果之间的滞后时间是 4 个月、29 个月还是介于两者之间时,几乎不可能设想出有效的程序。”

预期的经济衰退虽然姗姗来迟,但尚未取消。

脚注:

1-6圣路易斯联储

7美国大型企业联合会和圣路易斯联邦储备银行

8-12圣路易斯联储和美国劳工统计局

13圣路易斯联储

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74843.html