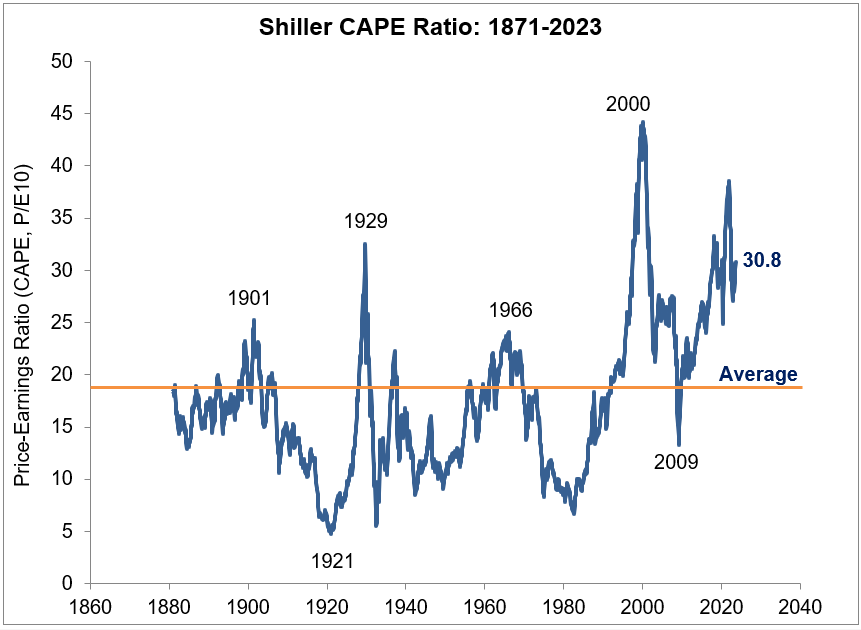

追溯到 1871 年,希勒拥有历史利率、股息、收益、通货膨胀和估值的数据。

自 1871 年以来的平均 CAPE 比率是美国股市前 10 年通胀调整后收益的 17.4 倍:

我们这里讨论的是 150 多年的数据,因此 对于平均值而言,这是非常 长期的数据。

如果我们回顾 1990 年以来的估值,根据 400 多个月度观察,CAPE 比率仅在 22 个月内低于长期平均水平。这大约是 5% 的时间。

请注意,这并不是处于令人尖叫的买入水平的估值,只是低于平均水平。

1990-91 年期间有 12 个月的市盈率低于平均水平。直到 2008-09 年的 10 个月期间,估值才再次低于长期平均水平。

因此,如果你等到估值合理后再购买股票,那么在过去的三十多年里,你正好有两次机会。

自 2010 年以来,没有任何一个月度读数低于平均水平。事实上,自 2009 年底以来,没有任何一个月度读数低于 19.6 倍。

2009 年之后,当估值低于平均水平时,你再也没有机会买入。

早在2010年,人们就已经对估值过高敲响了警钟:

这是亨利·布洛杰特当时的情况:

正如罗伯特席勒教授最新的周期性调整市盈率显示,美国股市目前被高估超过 30%,市盈率为 21 倍。这比 2000 年 100% 以上的高估更合理,但它正在接近 20 世纪其他三个泡沫顶峰的水平:1901 年、1929 年和 1966 年。

他并不孤单。

回顾 2010 年代的低利率时期很有趣,因为在这种情况下股市会起飞,这似乎是一种搁置。但当时人们说低利率将导致低回报(因为一切都按 10 年定价)。

美联储将引发恶性通货膨胀,而不是股市牛市。

还记得太平洋投资管理公司(PIMCO)的低利率、低增长和低金融市场回报的新常态吗?

好吧,他们三分之二答对了。

在过去十年的初期,我听了无数专业投资者的演讲,他们告诉我美国股票的估值处于 97% 或历史正常水平,我们应该预期未来的回报率会低得多。1

哎呀,我早在 2014 年就写过有关低回报心理的文章。2

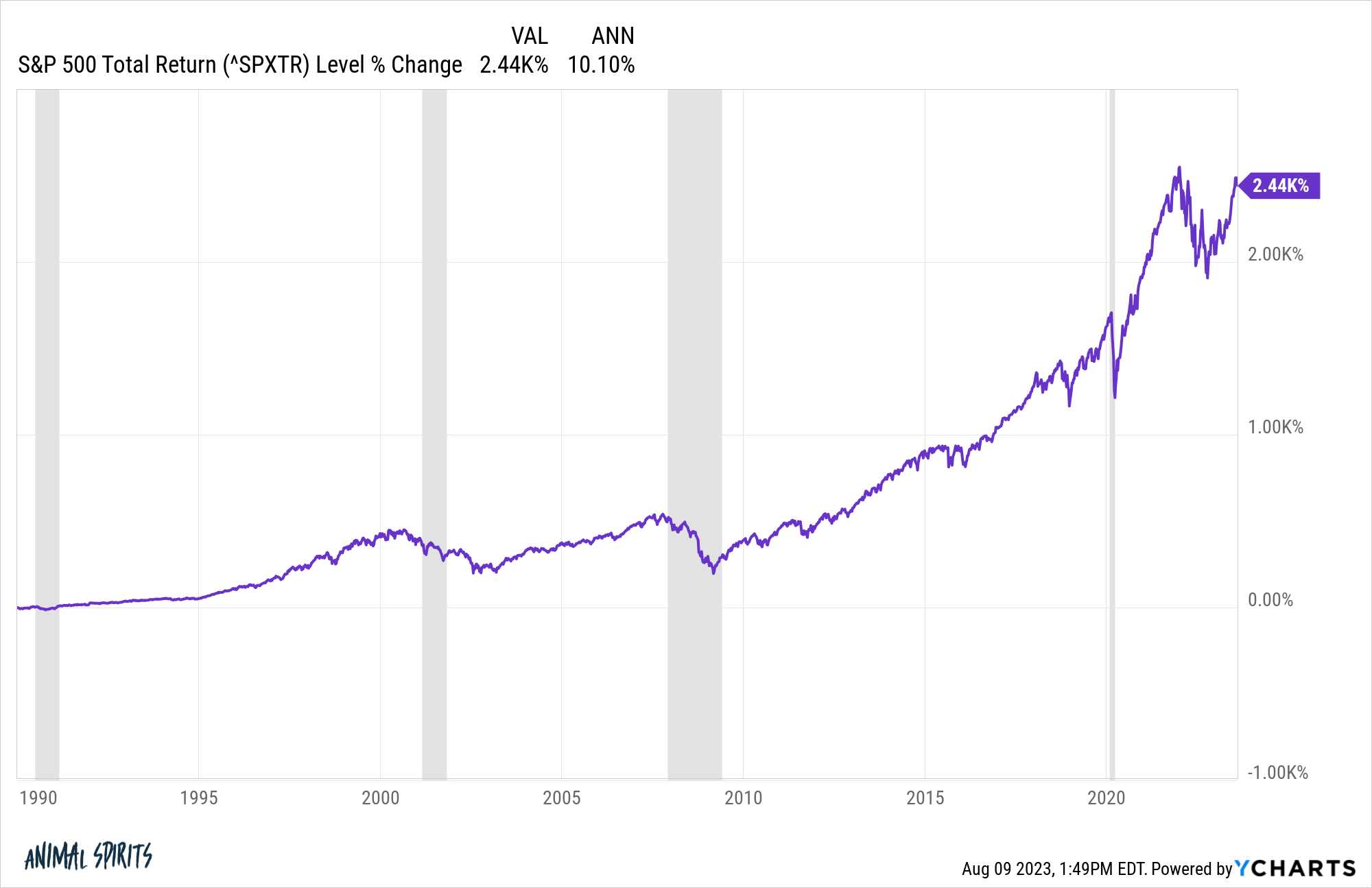

自 1990 年以来,美国股市 95% 的时间都被高估,但期间每年上涨 10% 以上:

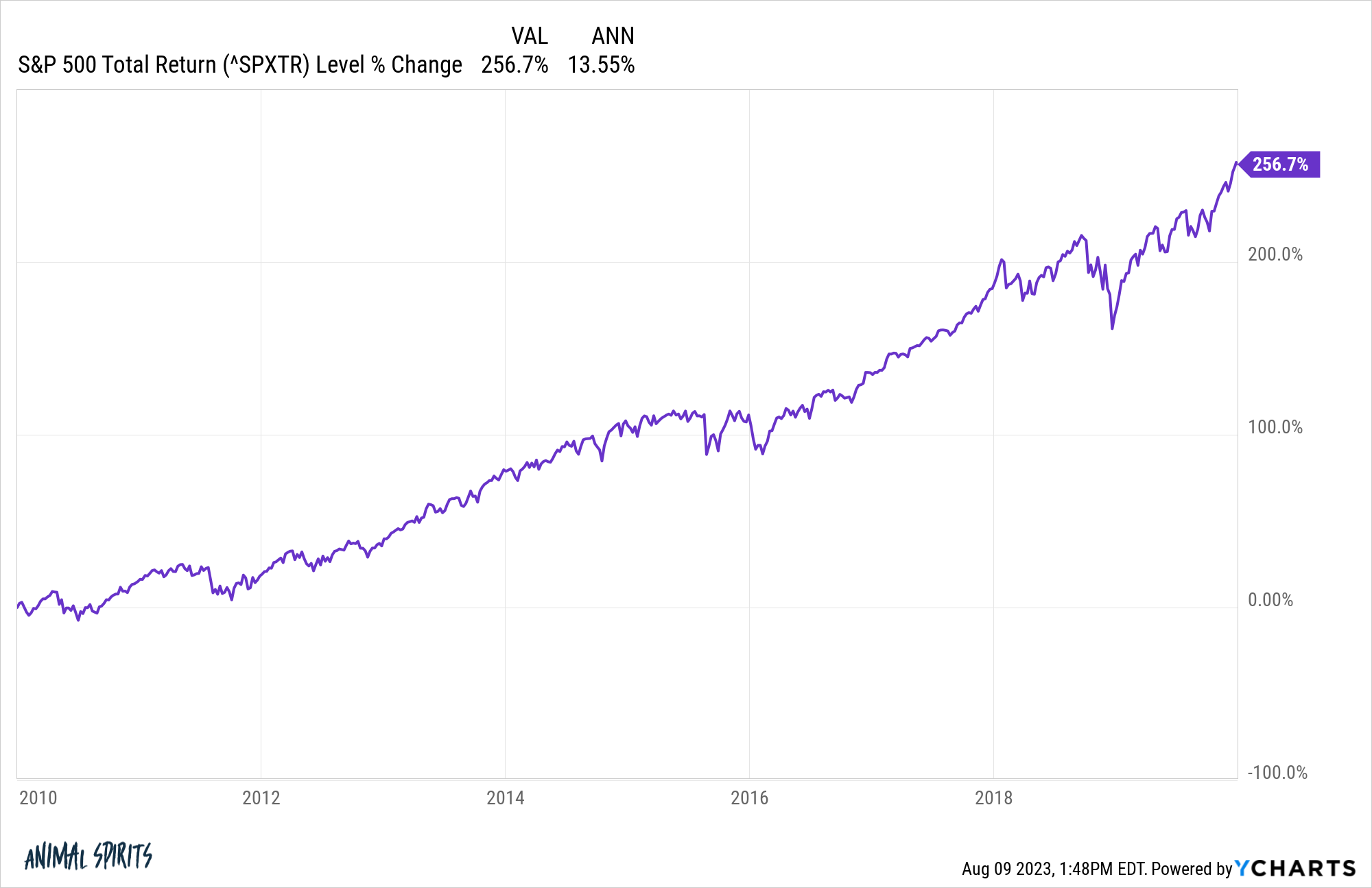

在 2010 年代,标准普尔 500 指数的年回报率接近 14%,尽管人们大喊它在整个上涨过程中被高估了:

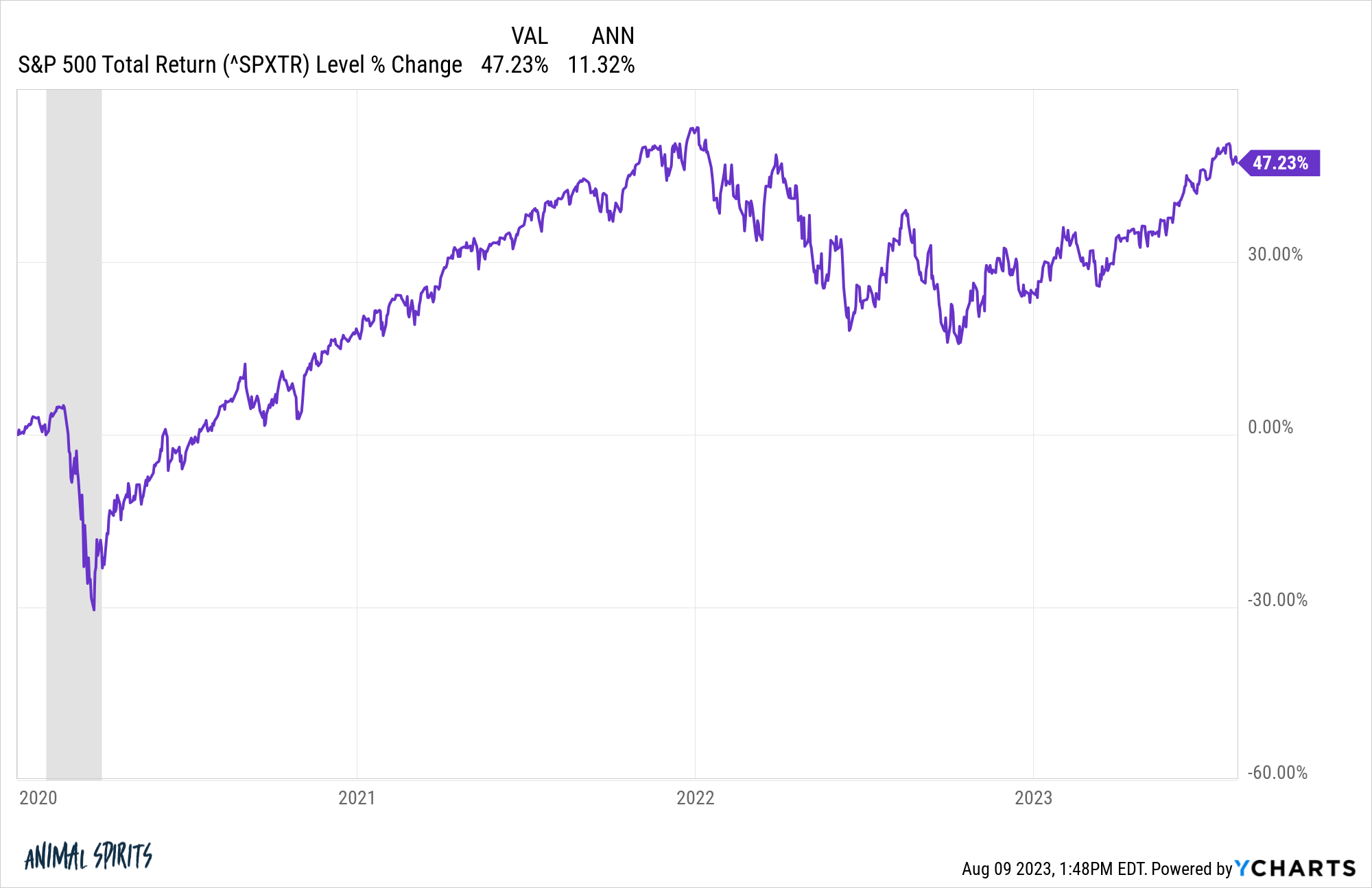

在 2020 年代,我们经历了一场大流行、40 年高通胀、两次熊市以及历史上最激进的美联储加息周期之一,标准普尔 500 指数每年上涨超过 11%:

我知道你在想什么—— 本,你疯了!您没有读过《金融分析师杂志》这份长达 40 页的研究报告,其中显示了估值的重要性吗?!

是的,我可能读过。我知道数据。我之前已经写过很多次了(这里,这里和这里)。

我并不是说这种情况会持续下去。我并不天真。

在某些时候,高于平均回报率将导致低于平均回报率。这就是股票市场的长期平均线的运作方式。

我的观点是,我们在投资界,包括我自己,可能过于关注估值。

了解金融市场历史绝对是投资成功的先决条件。

但如果您不将其放在上下文中,那么成为数据的奴隶可能会成为一种负担。

有趣的是,我们现在用于比较的历史平均值对于在我们之前进入股市的 99% 的投资者来说是完全不知道的。

他们要么没有数据,要么没有知识,要么不愿意理解这些基础知识。多年来,了解估值给人们带来的损失可能多于人们赚到的钱。

我并不是说估值根本不重要。它们对个股的影响可能比整个市场更重要,但在极端情况下(例如1999 年)估值确实很重要。

只是市场很少会走向极端。大多数时候,我们都处于极其便宜和极其昂贵的中间。

人们过于关注股市层面的估值。

还有很多其他因素比估值更重要。诸如人口统计、资金配置决策、投资者风险偏好、递延税款退休工具的普及、财务顾问控制的数万亿美元、机构的定位等等。

过去 15 年的美国股市回报率是一个很好的例子,说明预测接下来会发生什么是多么困难。

当然,没有人知道美联储会在这么长时间内将利率维持在 0%。没有人预料到科技股会增长到巨大的水平。没有人知道一场大流行会导致全球各国政府花费数万亿美元。

但也许这就是重点。

预测未来是很困难的,尤其是在市场方面。

大多数时候,股市并不太关心历史平均水平。

估值重要吗?

如果大多数投资者在大多数时候忽视它们,情况可能会更好。

1公平地说,这些人中的大多数人都试图出售一些不依赖股市上涨的对冲基金或类似阿尔法的策略。

2自从我写那篇文章以来,标准普尔 500 指数每年上涨 11.9%。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75347.html