许多人认为,一旦他们的收入或净资产达到一定水平,他们所有的问题都会神奇地消失。

不幸的是,当你赚更多钱并存更多钱时,通常会发生的情况是你开始将自己与比你拥有更多钱的人进行比较,而不是与你之前的财富水平进行比较。

生活方式的改变会导致你花越来越多的钱来跟上,而且因为总会有人比你更富有,所以即使你很富有,也很难感到富有。

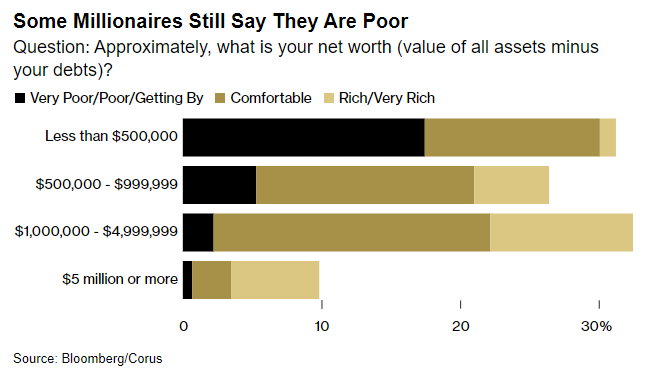

彭博社进行了一项新调查,询问人们他们感觉自己有多富有:

即使拥有数百万美元的人也并不总是感到富有。

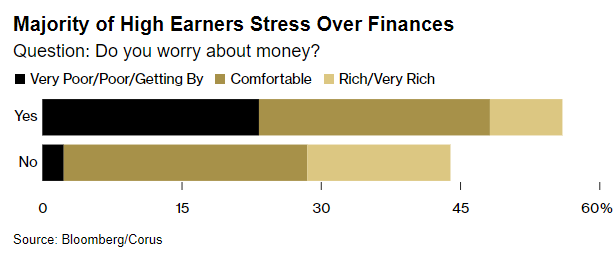

许多富裕的人仍然担心金钱:

我的观点是,如果你仍然一直为钱担心,就很难认为自己富有。

一些调查受访者的言论说明了这一点:

“十年前,如果我告诉自己我正在赚现在的钱,我会大吃一惊。我会说我正在努力生活,”他说。“现在,虽然我的财务状况很安全,但我感觉自己的收入并没有达到应有的水平。”

“老实说,你赚的钱越多,你的生活方式就会发生很大的变化,”他说。“你的假期和去的餐馆都更贵。”

这是生活方式蠕变的完美概括,也是为什么未来的一些神话数字可能无法解决你所有的问题。年轻的时候,你可能会对自己赚的钱感到震惊,但年长的时候,你会是一个完全不同的人,有不同的偏好和责任。

这是另一个:

尽管汤姆·汤普森和他的妻子在达拉斯拥有一套价值近 40 万美元的房屋,在夏威夷拥有一套公寓,但他并不觉得自己很富有。事实上,拥有更多的钱只会导致更多的账单。这位 54 岁的老人正感受到通货膨胀的压力,尤其是当他准备支付 18 岁儿子的大学学费时。

尽管家庭年收入约为 45 万美元,汤普森仍担心自己在一家广告公司的工作稳定性,失去大客户可能意味着裁员。

“我们不是靠工资生活,但我觉得我们的开支迫在眉睫,”他说。“我个人对富有的定义是无忧无虑地购买或参与的能力,但我没有这种能力。”

六位数的收入。拥有一个家。在夏威夷拥有一套公寓。还是感觉不富有。也许永远不会。

这就是财务顾问在许多客户面前更像是治疗师而不是数字处理者的原因之一。我们都以某种形式与金钱有着奇怪的关系。

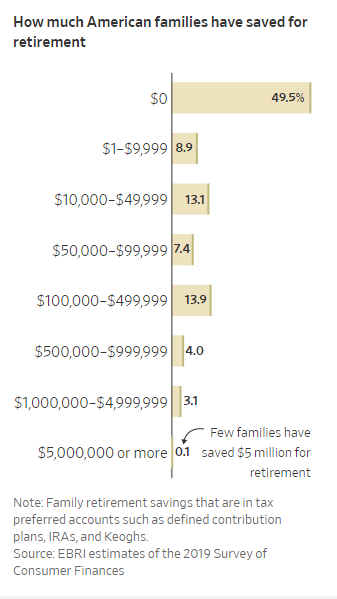

《华尔街日报》本周发表了一篇报道,感觉它是专门为我写的。我喜欢这些:

他们按不同级别细分了退休储蓄,以显示为退休储蓄数百万美元的情况是多么罕见:

公平地说,这只是 401k 和 IRA 等退休账户中的资金,不包括应税资金。尽管如此,问题仍然是,拥有七位数投资组合的人只是少数。

读完标题后,我可能可以告诉你简介会说什么。虽然有些富人疯狂花钱,但大多数邻家百万富翁在退休后都很难从储蓄者转变为挥霍者。

他们介绍的一个人节省了超过 600 万美元。然而,他每年只花费 144,000 美元,并且在申请社会保障后仍预计每年能收到 40,000 美元。

“我的计划是继续量入为出或量入为出,保持投资并为我的孩子们留下一些东西,”他说。

可以看出,即使有这么大的存款,他仍然有储蓄的心态。

另一对夫妇从小就用满了 401k 账户,积累了超过 400 万美元的资金。他们似乎也仍然担心退休后的钱:

起初,失去稳定的薪水是很可怕的。当 2020 年市场暴跌时,他仔细检查了这对夫妇的每一次购买,甚至餐巾纸,但很快意识到,考虑到他们的健康储蓄,这样做是没有必要的。

这对夫妇现在拥有 420 万美元,一半在退休账户,一半在应税账户。

他们每年只花费 13 万美元。

听着,我并不是说每个人都必须以零死去。较低的烧钱率无疑是应对退休后长寿风险的最佳对冲手段。

但如果你不打算花掉其中的一部分,那么首先存钱有什么意义呢?

这是违反直觉的,但许多人根据自己的消费习惯高估了自己需要多少钱,因为退休后花钱在心理上具有很大的挑战性。

我最喜欢的关于这个主题的研究来自员工福利研究所2018 年的一项研究,该研究分析了退休人员在退休前二十年的消费习惯:

- 资产低于 20 万美元(不包括房屋)的人在退休后的前 18 年里花掉了大约 25% 的储蓄。

- 退休年龄在 20 万美元到 50 万美元之间的个人花费了略高于 27% 的资金。

- 退休时拥有 50 万美元或以上的退休人员在退休后的前 20 年内花费的储蓄不足 12%(按中位数计算)。

- 领取养老金的人从投资组合中支出最少,资产平均仅下降 4%(而非养老金领取者则下降 34%)。

- 本研究中的中位数家庭只是花掉其投资组合中的收入,并避免从本金投资组合余额中提取资金。

这些结果的疯狂之处在于,人们的退休生活越有保障,相对于他们的财富规模来说,他们的支出就越少。

这里的二分法是,由于低收入或缺乏规划,有数百万人对退休准备不足。

还有一些人已经做好了准备,但却无法停止担心是否有足够的钱来享受它。

每个人都以某种形式担心金钱,但很少有人能完全弄清楚。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75487.html