金融市场的下跌是投资中令人不安的一部分。最好在市场下跌之前采取措施进行计划,尽管在抛售期间采取的措施也至关重要。尤其是对于股权投资者来说,完全避免损失是不现实的。但个人有时做出的决定会导致可预防的经济损失。以下三种方法可以减少在市场低迷时遭受不必要的、自我造成的损失的风险。

个股≠股市

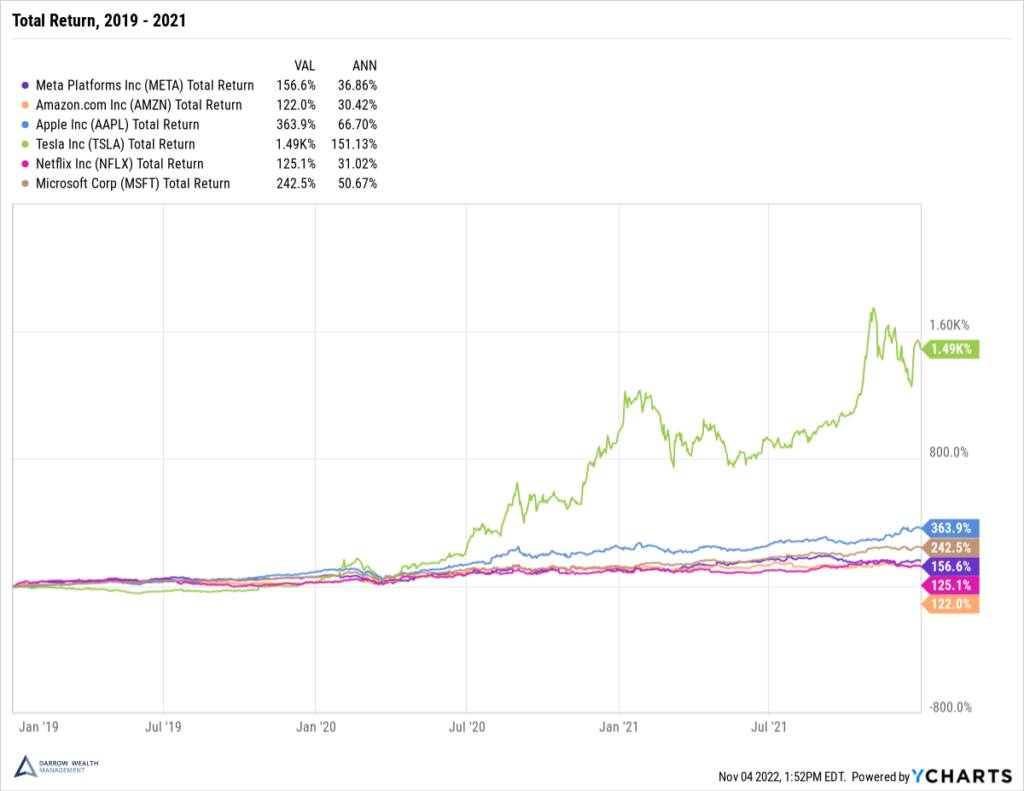

您以前听说过:过去的表现并不代表未来的结果。这不仅仅是法律术语——这是事实——下图说明了原因。这点。经过多年的强劲表现…

……新上市公司和经验丰富的股票都经历了惊人的下跌。将这些回撤与罗素 3000 指数进行比较,突然间,股市看起来并没有那么糟糕。

对于个股来说,这样的下跌并不罕见。根据摩根大通的数据,1980 年至 2020 年间,罗素 3000 指数中大约 45% 的股票较之前的峰值下跌了 70% 或更多,并且从未恢复。几乎是抛硬币。

毫无疑问,投资一家公司(也许来自雇主股票期权)可能会产生巨大的收益,远远超出多元化指数。问题在于投资者没有正确衡量风险、了解风险敞口或知道何时获利了结。

检查你的账户弊大于利

投资者遭受不必要损失的一种方法是在市场低迷期间检查其投资组合。为了说明这一点,下图绘制了标准普尔 500 指数的一年总回报。紫色线显示每日收益和损失,橙色线报告每月收益和损失。

两者具有相同的最终结果。

但如果你每天都检查你的账户,你就会有更多的起起落落需要处理。市场的剧烈波动充其量会给您带来压力,而最坏的情况下,会促使您做出仓促的投资选择,这可能会造成自己造成的损失。

因此,如果您不打算做出改变,那么寻找的意义何在?如果有交易的理由,请确保近期偏差不会影响决策。

追逐市场

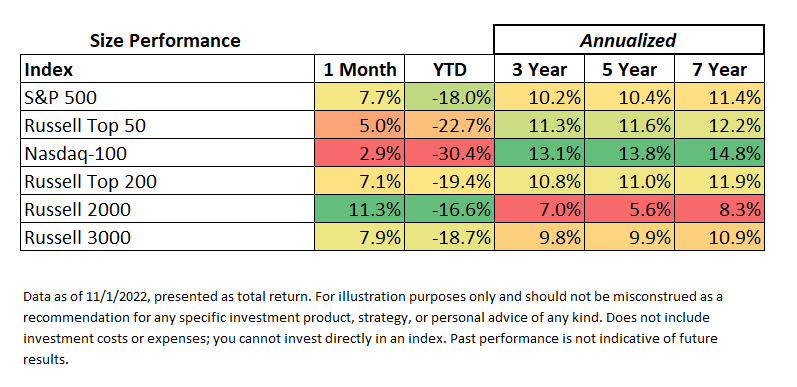

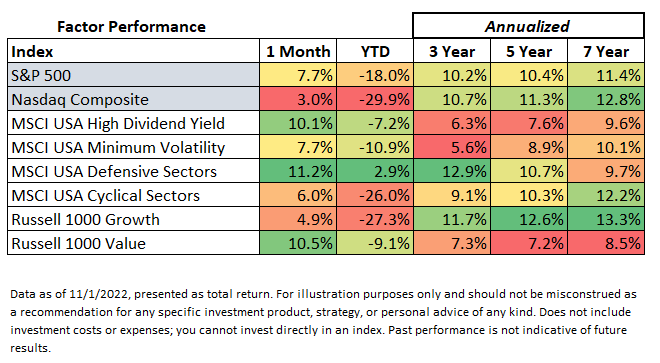

在最近发生的事件之后,你可能会很想改变你的投资组合。从公司规模和因素的各种股票指数来看,过去一个月或一年的最佳或最差表现与更长时期内的表现几乎没有相关性。事实上,最近,结果发生了逆转。

小盘股、高股息、防御板块的一个月回报率和价值尤为惊人。然而七年来,这些指数是表现最差的。这是否意味着您的投资组合中不应包含具有这些特征的投资?不!这恰恰说明了多元化的重要性。市场是周期性的。

如果您每天查看自己的账户,您很可能会卖出亏损的股票并追逐盈利的股票。这可能会产生持久的影响。这些图表还凸显了税收损失收获的负面影响。由于洗售规则,仅出于税收目的收获损失可能会产生更广泛的影响。

如果您因亏损而出售一项投资,则 30 天内无法买回该头寸(或实质上类似的头寸)。所以你要么买一些你不太喜欢的东西,要么保留现金。在此期间,市场可能会出现大幅波动——上述四个指数一个月内涨幅超过10%。

这也不是异常现象。根据 Bespoke Investment Group 的数据,自 1928 年以来,标准普尔 500 指数在牛市第一个月的平均回报率为 15.2%。前 3 个月,平均涨幅增至 31.6%。市场在走出 2022 年熊市后会发生什么,谁也说不准,但从历史上看,市场变化很快,市场最好的日子往往会在最糟糕日子的一两周内到来。

一线希望!市场变化带来机遇

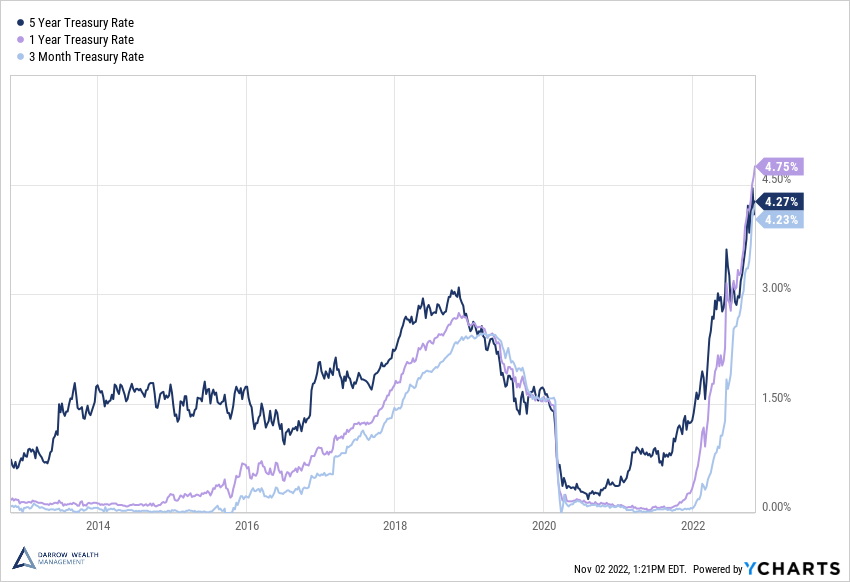

不断变化的市场状况可能并不全是坏消息。利率上升对于股票、债券和购房者来说都是非常坏的消息。但是,对于拥有现金的个人来说,这是一个巨大的胜利。一年期国债收益率目前为 4.75%……而一年前(2021 年 11 月)为 0.17%。增幅达 2,700%!投资者可以创建国债阶梯或购买期限较长的债券来锁定回报。

即使是高收益储蓄账户也能带来可观的现金回报。当您可以在正确的储蓄账户中享受安全的 3% 年利率时,就没有理由将大量现金存入 0% 的支票账户而不赚取任何利息。

然而,并不建议个人抛售投资组合并购买国债!但对于一些投资者来说,收益率足够有吸引力,在考虑分配新的现金投资时,国债应该成为讨论的一部分。

它还强调了投资的细微差别以及为什么很少有事情是非黑即白的。不每天检查您的帐户并不意味着永远不要检查。被动买入并持有策略不应忽视再平衡需求、正确的税收损失收获机会或定期基金评估。

在低迷的市场中,人们倾向于采取行动。做点什么来阻止损失。经常(尽管并非总是!)根据这种冲动采取行动被证明是一个不明智的决定。这也许也是投资者管理自己的投资组合而遭受可预防的财务损失的最常见方式。

1 总回报率较高位下降,截至 2022 年 11 月 3 日,罗素 3000 指数回撤约为 -22%。罗素 3000 指数约占美国股市的 97%。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77262.html