学术界对于投资期限如何影响投资组合配置存在明显分歧。在特许金融分析师协会研究基金会最近发布的研究中,我们深入探讨了这一主题。

我们发现,收益随时间独立的假设与历史证据不一致,无论是国内还是国际的股票、债券和另类投资。

这些发现表明,投资专业人士可能需要重新考虑他们的投资组合优化程序——包括均值方差优化(MVO)——该程序通常假设回报随时间是随机的。

风险与投资期限

许多投资者和财务顾问普遍认为,某些资产类别(尤其是股票)的风险会随着投资期的延长而下降,这种效应通常被称为“时间多样化”。

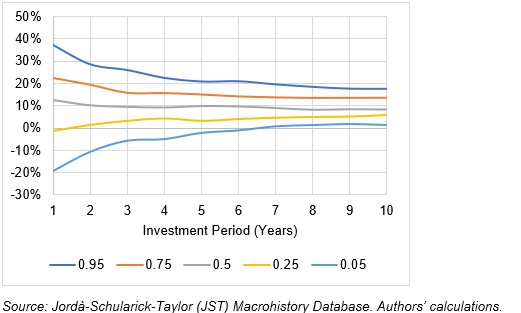

支持这一假设的证据是,复合收益的分布在较长的投资期内趋于收敛,如图 1 所示,该图基于 1872 年至 2023 年美国股票的收益。

图 1. 1872 年至 2023 年按投资期限划分的复合股权收益分布。

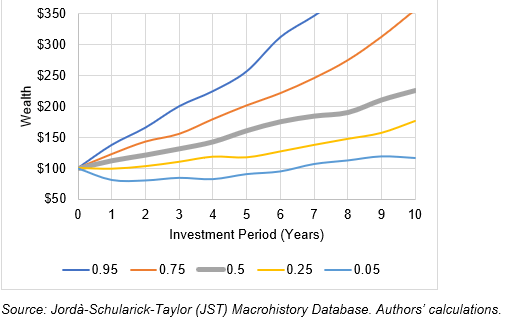

这种观点的一个关键问题是,投资者不应该关注复合收益。相反,他们应该关注复合财富。而复合财富则讲述了一个不同的故事。

使用相同时期的相同回报率,图 2 显示了财富分配如何随投资期限而变化,有明显的证据表明财富分配正在分化,而不是趋同。

图 2. 1872 年至 2023 年股票投资者按投资期限划分的复合财富分布。

事实上,当风险被定义为财富分散度增加时,几乎所有投资的风险都会随着时间的推移而增加。这种观点与期权定价模型一致。虽然所有投资的风险都在增加,但必须注意的是,增长率可能会随着时间的推移而变化,这种差异对持有期较长的投资者具有重要影响。

如果投资的相对风险随着投资期限而变化,那就表明存在某种类型的序列依赖性,这意味着回报的变化方式不是完全随机的。

先前的研究表明,股票等投资的回报相对随机。伯顿·马尔基尔的《漫步华尔街》一书或许是这一理论的最佳例证。但我们的研究发现,自相关性是存在的。

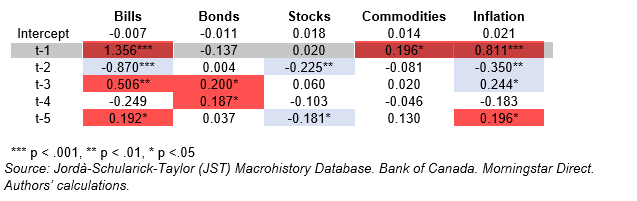

在我们的论文《投资期限、序列相关性和更好的(退休)投资组合》中,我们提供了有关自相关性的背景信息,即过去回报与未来回报之间的关系。我们使用 1872 年至 2023 年的历史年度回报,利用Jordà-Schularick-Taylor (JST) 数据集和加拿大银行的数据,研究了五个美国回报系列——国库券、债券、股票、商品和通胀。

图表 3 包括一系列普通最小二乘 (OLS) 回归的系数,其中因变量是该日历年的实际回报,而前五个日历年的回报则作为自变量。

每种资产类别的历史收益都重新居中,因此它们的平均收益为零,标准差为一,以减少与收益和风险水平的历史差异相关的任何影响。换句话说,回归实际上是基于历史时间序列收益的 z 值。

负系数以蓝色突出显示,因为这意味着资产的风险会随着时间的推移而下降,因为正回报更有可能伴随着负回报。具有统计意义的正系数以红色突出显示,这意味着资产的风险会随着时间的推移而增加。

图 3. 普通最小二乘 (OLS) 回归的回归系数,其中因变量是资产类别的当前日历年份 1872 年至 2023 年。

回到图 1,有几个系数具有统计意义,定义为 p 值小于 0.05,这表明历史回报序列在时间上并不是真正独立的。

某些资产类别(例如债券)在历史上表现出正自相关性,而其他资产类别(例如股票)则表现出负自相关性。这表明持有这两种资产的长期风险可能会因投资期限而发生变化。例如,与债券相比,持有股票的相对风险应该会下降。

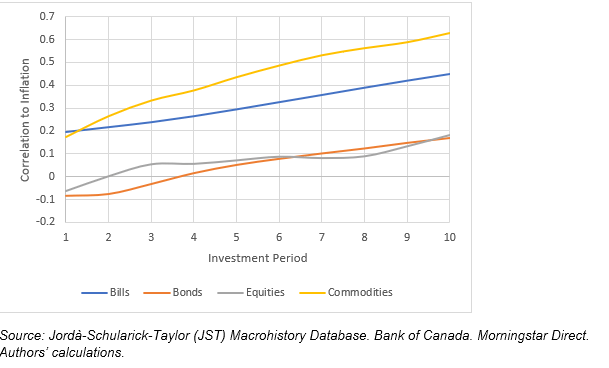

接下来,我们来看看考虑到通货膨胀时资产的风险会如何变化。为了进行分析,我们估计了同一四种资产类别在不同投资期限内财富累计增长与通货膨胀累计影响之间的相关性。

图 4. 1872 年至 2023年按投资期划分的美国各资产类别财富增长的历史相关性。

某些类型的优化(例如“盈余”或负债相关优化)通常会明确考虑通货膨胀。然而,考虑通货膨胀时的一个潜在问题是,商品或服务价格的变化不一定与金融市场的变化同步。换句话说,可能会有滞后效应。

例如,尽管金融市场可能会经历价值的突然变化,但通货膨胀往往具有更大的潜在影响,这种变化可能会延迟并需要数年时间才能显现。关注通货膨胀与股票等特定资产类别在一年内的相关性(或协方差)可能会隐藏潜在的长期影响。

四种资产类别的相关性随投资期限不同而随通胀变化明显。例如,一年期投资期限(这是 MVO 假设的常用时间范围)对所有资产类别而言相关性相对较低,表明潜在的对冲收益很小。

然而,在 10 年期间,通胀率出现了显著增长,这至少可以部分解释为每项资产的正向漂移。例如,大宗商品与通胀之间的相关性上升至 0.62。

国库券和大宗商品相关性的显著增加尤其引人注目,因为国库券和大宗商品的回报率在历史时期内明显较低。我们将在未来的文章中讨论这个问题。这表明,这种影响不仅仅是由于历史回报率较高,而是由于资产类别对通胀的反应随着时间的推移而存在差异。

结果表明,所考虑的资产类别之间存在一定程度的序列依赖性,这可能会影响较长时期内(例如 10 年以上)的最佳投资组合配置。我们进一步探讨了这种影响,使用 1872 年至 2023 年的连续历史回报率,观察不同投资期限内各资产类别的财富标准差如何变化。

将实际历史标准差与引导模拟的偏差进行比较,在引导模拟中,各个资产类别的历史收益被随机重新组合或引导。

引导法很有用,因为它保留了时间序列数据中潜在的有趣特征。这些特征使均值和协方差保持不变,但它们会改变实际历史收益的顺序,使其随机化。

自举法可以捕捉诸如偏度和峰度之类的因素,因此财富分布的差异很大程度上是由于某种类型的序列依赖性(例如,前面提到的自相关)。

第一年的年度标准差是根据投资期长达 10 年的终值未来标准差与引导值之比进行调整的。如果历史收益中不存在任何类型的序列相关性(例如自相关),则图表 4 中的线条将是平坦的,而下降的线条表示负自相关,上升的线条表示正自相关。

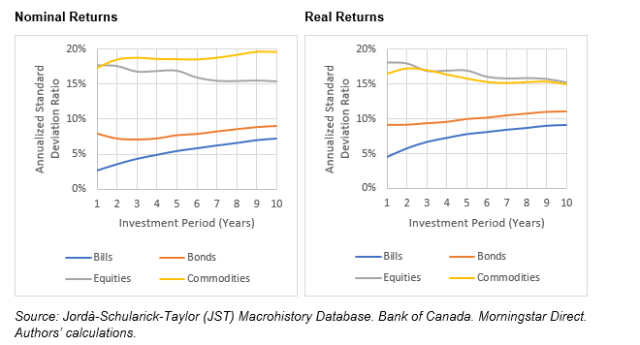

图 5. 1872 年至 2023 年不同投资期的国库券、债券、股票和商品的标准差。

名义回报 实际回报

这项分析证明,资产的风险会随着投资期的变化而变化,尤其是在考虑通货膨胀的情况下。例如,从名义上看,股票财富的标准差会随着投资期的延长而下降,而票据、债券和商品的标准差则会上升。

然而,当考虑通货膨胀时(图表 5,面板 B),大宗商品的标准差下降速度与股票大致相同。这是一个显著的变化,表明无论是否考虑通货膨胀,大宗商品的感知效率都可能存在巨大差异。我们将在未来的文章中对此进行阐述。

在我们的论文中,我们进一步扩展了分析范围,以探索国际市场,并将结果包含在附录 2 中。国际结果与美国结果相似:相对于股票的自举值,财富分配趋于下降,而债券和国库券的财富分配趋于上升。这一点很重要,因为它表明这些影响根本不是美国现象。

总体而言,有明显证据表明,票据、债券、股票和商品等资产类别表现出不同程度的序列依赖性。这表明投资组合的最佳配置可能会因投资期限而改变,这也是我们将在本系列的下一篇文章中探讨的内容。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84021.html