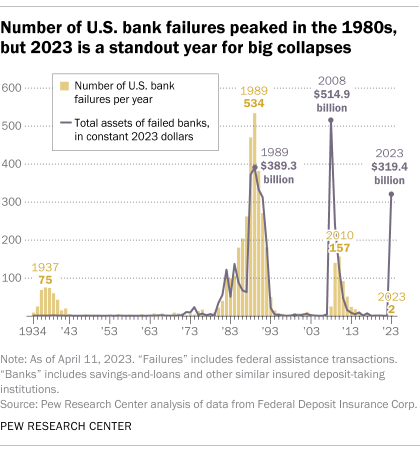

曾经在美国运营的绝大多数商业银行(不是银行办事处,而是个体银行组织)都消失了。自 1921 年达到 30,456 人的历史最高数字以来,到 2020 年底,银行人口已减少至 4,377 人,下降了 86%。银行业的地方/社区性质,加上多年来阻止地区或国家银行扩张的银行业监管,导致银行数量过多。

这一数字的下降是银行倒闭以及银行因接近或实际倒闭而合并的结果。这些银行倒闭分为三波:大萧条 (c1929-41)、S&L 危机 (1980 年代初 -c1991) 和大衰退 (2008-2009)。值得注意的是1819年、1837年、1857年、1873年、1884年、1893年和1907年的银行恐慌。如今,美国最大的五家银行持有美国银行业资产的约46%,与2008年危机前的水平大致相同。

[1]

[1]

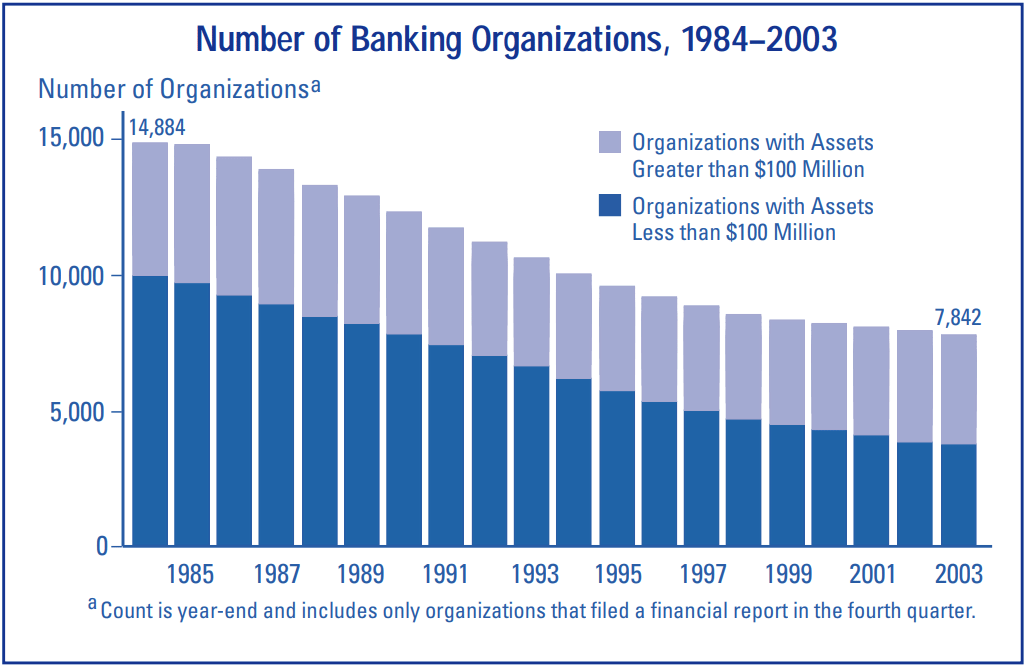

当审视 1984 年至 2003 年的美国银行业时,出现了两个重要且相互关联的问题:银行业整合和盈利能力。这一时期跨越了储贷危机结束和 2008 年大衰退之前的几年。我们看到的是银行数量减少了一半,减少的主要原因是小银行的倒闭或合并(见下图)。

当时的政策反映在负责解决该问题的政府实体“解决信托公司”中。简而言之,这个过程要么关闭银行,要么合并它们。当这场危机解决后,RTC 于 1991 年被废除。(为下一次危机(2008-09 年)实施的非常不同的政策反映在其名称“问题资产救助 计划”或“TARP”中。)

1984 年至 2003 年间,银行业迅速整合,小银行不断壮大,大银行变得“大而不能倒”。正如您在上图[2]中看到的那样,1984 年大型银行持有 42% 的银行资产,到 2003 年这一比例增长到 73%。更引人注目的是:美国最大的五家银行持有 17% 的银行资产,到 2004 年这一比例增至 40% 多一点。如今这一数字为 43%。这是美国行业大整合的时期

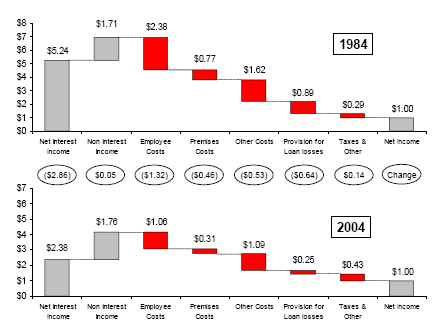

银行合并时发生了什么?银行盈利方式发生明显转变。

要理解上面的图表[3],从最后开始是有帮助的。它描述了 1984 年至 2004 年期间美国银行如何赚取 1 美元的净利润(最右边的条形)。换句话说,它使银行的收入和成本/支出正常化,最终获得 1 美元的利润。1984 年,银行的净利息收入 (NII) 为 5.24 美元,非利息收入为 1.71 美元,利润达到 1.00 美元。重要的是,在此过程中,我们扣除了 2.38 美元的员工成本和 0.89 美元的贷款损失准备金。(左起第三列和第六列)。二十年后,只需要 2.38 美元的“老派”NII 和 1.76 美元的“新派”非利息收入。此外,员工成本削减至 1.06 美元,贷款损失准备金削减至 0.25 美元。

仅后四个数字就讲述了一个重要的故事。在银行规模不断扩大的二十年里,最大的银行不再以贷款作为主要的赚钱工具,而是转向衍生品和其他轻资本产品来增加收入。与此同时,技术的发展使得实体网络不再受到重视,而有利于在线访问。最后,也是最重要的一点是,银行的贷款损失准备金严重不足。结果是,当2008年银行业危机爆发时,银行在关键时刻没有做好吸收损失的准备。

2008 年危机后,新的监管规定给银行带来了重建财务状况的压力。2010 年的多德-弗兰克法案和巴塞尔 III 资本标准显着提高了银行预期持有的资本的数量和质量。新的压力测试现在可以预测在困难、不利的情况下资本是否充足。美国正在最终确定对系统重要性金融机构 (SIFI) 收取额外资本费用的规则。最后,按照多德弗兰克法案的要求,最大的银行已经提交了计划(“生前遗嘱”),描述了在必要时如何解决这些问题。

美国政府对 2023 年第一季度银行倒闭的反应迅速而大胆。银行系统没有受到损害。然而,风险依然存在。

[1] https://www.pewresearch.org/short-reads/2023/04/11/most-u-s-bank-failures-have-come-in-a-few-big-waves/

[2]资料来源:联邦存款保险公司

[3]资料来源:美国联邦存款保险公司

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77978.html