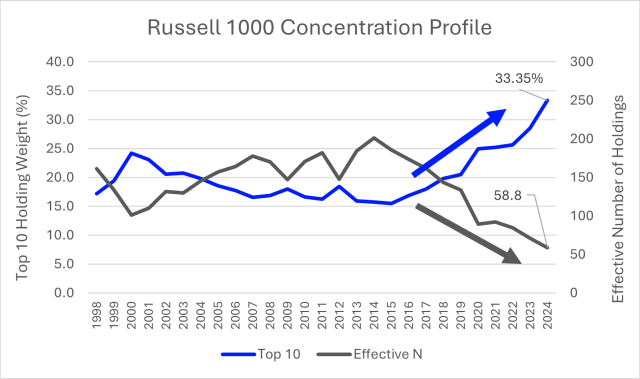

美国股市从未像现在这样头重脚轻,投资者似乎无法找到任何简单的解决方案,甚至任何解决方案。与目前的市场结构相比,互联网泡沫的顶峰似乎显得微不足道,目前前十大权重占市值的 33.35%。多元化困境是真实存在的。

我写这篇博文的目的有三点。首先,我将诊断美国股市普遍存在的弊病。其次,我将研究为什么等权重——首选的后备指数策略——会扭曲一个风险敞口远不相等的投资组合。第三,我将解释为什么因子应用可以自然地分配投资组合权重以实现理想的多元化。因子投资组合比市值投资组合具有更大的广度,而且没有等权重的实际和绩效负担。

钱越多,问题越大

大盘股集中度呈爆炸式增长,较 2015 年的 25 年低点上涨了 115%,当时前十大持股占指数总权重的 15.52%。2020 年,集中度首次超过历史性的互联网泡沫集中度水平,目前比此类过度水平高出 38%。美国股市早已越过了集中度的界限。

基准指数越来越头重脚轻的必然结果是,市场多元化和广度从未如此有限。这个问题可以通过查看指数提供的有效股票数量来概念化——即提供同等多元化的等权重篮子的规模。

图 1.

令人吃惊的结论是,尽管罗素 1000 指数名义上提供了与其同名的股票数量,但该指数仅提供了 59 只股票的有效分散化。这一数字创下历史新低,降至 2014 年 202 只股票有效持股数量(N)的 29.2%。市值加权不仅会带来巨大的单只股票风险,而且这一基础资产类别提供的分散化在过去十年中已蒸发了 70%。因此,集中化危机就此出现。

同等重量能救场吗?不太可能……

如果按市值加权将投资组合推向了极限,那么对公司进行同等权重肯定可以实现投资者所要求的多元化吗?由于市场如此集中的所有原因,等权重方法会产生相当激进的投资组合结构,其结果可能比集中本身更不理想。这是一个典型的“治疗比疾病更糟糕”的例子。

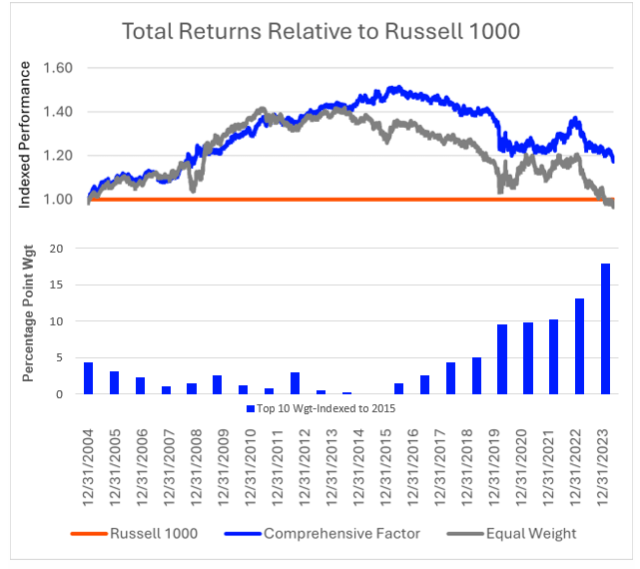

图 2.

注:罗素 1000 等权重指数和罗素 1000 综合因子指数相对于罗素 1000 指数的相对回报率。底部窗口显示了罗素 1000 指数前 10 名指数权重自 2015 年最低值以来的变化。来源:富时罗素数据,2024 年 6 月。

这不是你祖父时代的均重市场。通常被视为简单替代方案的东西不再是替代基准,而是一种积极的主动策略。具体而言,均重存在运营成本高、业绩不佳、假设可疑和风险押注不平衡等问题。

由于市值和等权重投资组合的结构出现分化,跟踪误差年化率飙升至 8.05%。这是有记录以来除市场压力期之外的最高跟踪误差,尽管波动率在 20 年范围内仅处于第 21 个百分位。为了说明这种跟踪误差有多极端,美国 60 只最大的主动共同基金的平均年化跟踪误差为 5.50%。是的,没错,由于其繁重的重新分配方案,等权重比领先的主动基金要活跃得多。

作为一种主流的主动策略,等权重策略具有众所周知的缺点,即高周转率和低迷的表现。每次重新调整时都需要抵消所有股价变动,这意味着罗素 1000 等权重指数自 2000 年以来平均双向周转率为 71.0%。此外,这种周转率在历史上是不一致的,从 2012 年的 44% 的低点到互联网泡沫高峰期的 132% 的高点。这种不精确性是等权重策略的一个共鸣主题。

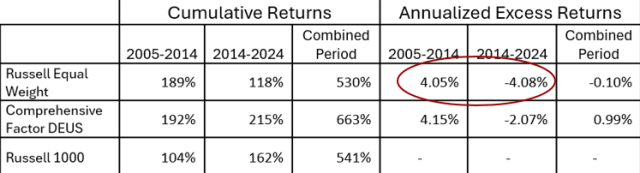

图 3.

注:基准、等权重和多因子回报的分解时间约为 2014 年 6 月 30 日,即等权重回报的峰值。资料来源:富时罗素数据,2024 年 6 月。

然而,大多数人指责均等权重框架的原因是其业绩不佳。当回报分配如此不均时,以均等权重持有公司是一种危险的做法。大型公司未能通过业绩不佳而实现极高的集中度。

事实上,当市场集中度最小化时,均等权重策略的绩效最大化。均等权重策略的黄金时代是十年前,绝对峰值出现在 2014 年 6 月 30 日。自那时起,该策略在几乎所有市场条件下都表现不佳。

图 3 对比了前 10 大指数集中度的变化,展示了这种明显的业绩分化。从 2005 年到 2014 年中期,等权重指数年化表现优于 405 个基点 (bps),但在随后的 10 年中,其表现却落后于几乎相同的水平 (408 bps)。事实上,前 10 大指数集中度从 2015 年的水平每增加一个点,罗素 1000 等权重指数的相对表现就会比其市场加权指数低 2.17 个点。

赌上一无所知

为什么从 2014 年开始,等权重回报出现了这种分歧?市值加权假设市场是有效的,资产价格准确反映所有信息,而等权重则采取相反的方法。它假设我们对市场 一无所知。

当集中度处于可控水平时,这种“一无所知”的假设仍然很突出,但平等加权是可以实现的。另一方面,随着最大公司的市值扩大到罗素 1000 指数中最小 10 只股票平均规模的 7,658 倍,平等加权这些公司早已不再可信。

最大和最小公司之间的规模差距不仅是集中度困境的象征,也表明了为什么在这种市场体制下,均等权重会失效。2005 年,这一规模差距为 224 倍,到 2015 年增长了 9 倍,达到 2,018 倍,之后又扩大了 3.8 倍,达到目前的水平。规模因子增长了 34 倍,意味着需要采用更精确的方法来实现投资组合的弹性。简单地断言所有公司都一样无法弥补这一差距。

考虑多元化解决方案

在高度集中的时期,均等权重会彻底偏离市场基本面,而回归这些基本面特征确实可以促进投资者所期望的更加平衡的投资组合。通过瞄准历史优异表现的独立驱动因素,多因子模型可以按照结构化风险状况实现更明智的分散化。

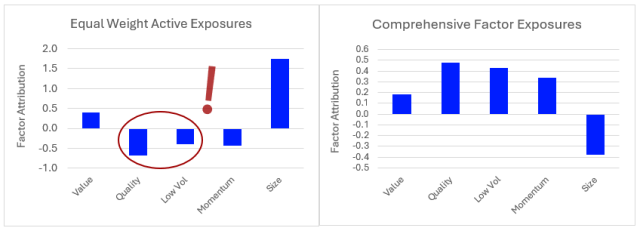

图 4.

注:左侧为罗素 1000 等权重指数的活跃因子归因,右侧为罗素 1000 综合因子指数。资料来源:富时罗素数据,截至 2024 年 6 月。

为了说明这种方法的优点,罗素 1000 综合因子指数对价值、质量、低波动性、动量和小规模等每个因子都应用了固定和等强度倾斜。根据风险溢价(而不是不可知论)重新分配权重,成功地将投资组合有效 N 提高到 385,市值多样化程度提高了 554%。

在绩效方面,一套完整的因子组合不仅能与等权重 2005 年至 2014 年的最佳表现相媲美,而且在随后的 10 年中,其表现比后者高出 1.17 倍,且不具相关性。因此,多因子模型在整个历史中可以比基准高出年化 99 个基点,而等权重的年化表现则低 10 个基点。

当你比较等权重和多因子投资组合的关键风险押注时,区别就变得清晰起来。与业绩、费用或简单的多元化相比,复杂且不稳定的因子暴露更能损害等权重策略。例如,虽然在持有同等数量的公司时,适度偏向价值并远离动量是可以预料的,但对质量和低波动性的大幅低估可能是一个不受欢迎的意外。这就是表现不佳的原因。

在集中度较高的市场中,市值权重越来越紧张,均等权重似乎是更平衡投资组合的明显选择。但事实上,中和集中度均等权重会导致对投资组合表现基本驱动因素的一系列极不平衡的风险押注。在针对这些关键风险溢价的均等敞口时,当更传统的衡量标准不足时,多因子方法可以成为美国股市的恢复性平衡。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85163.html