核心要点

- 美国与伊朗的战争焦点正从强度转向持续时间,特别是关于霍尔木兹海峡(全球最重要的石油咽喉之一)的交通中断将持续多久的问题。

- 考虑到美国是净石油出口国,并且汽油支出占比下降,美国在油价上涨方面相对于大多数发达国家处于更有利的位置,但这并不意味着如果油价持续高企,增长和/或通胀冲击就不会发生。

- 这场战争不仅加剧了美国股市“水面上有烟,水下有火”的性质,还导致了美国股市相对于全球其他地区的表现急剧逆转。

从经济角度来看,伊朗战争的核心是霍尔木兹海峡——这是波斯湾通往公海的唯一海上通道,恰好承载着全球约 20%的石油运输。正如下图所示,石油和液化天然气(LNG)通过海峡的流动已受到重大干扰,几乎完全停滞。虽然可以说霍尔木兹海峡在物理上仍然对油轮开放,但伊朗的无人机战和危险状况实际上意味着商业和集装箱船的安全通行受到威胁,即使有美国海军和/或其他全球军舰护航也是如此。

海峡到底

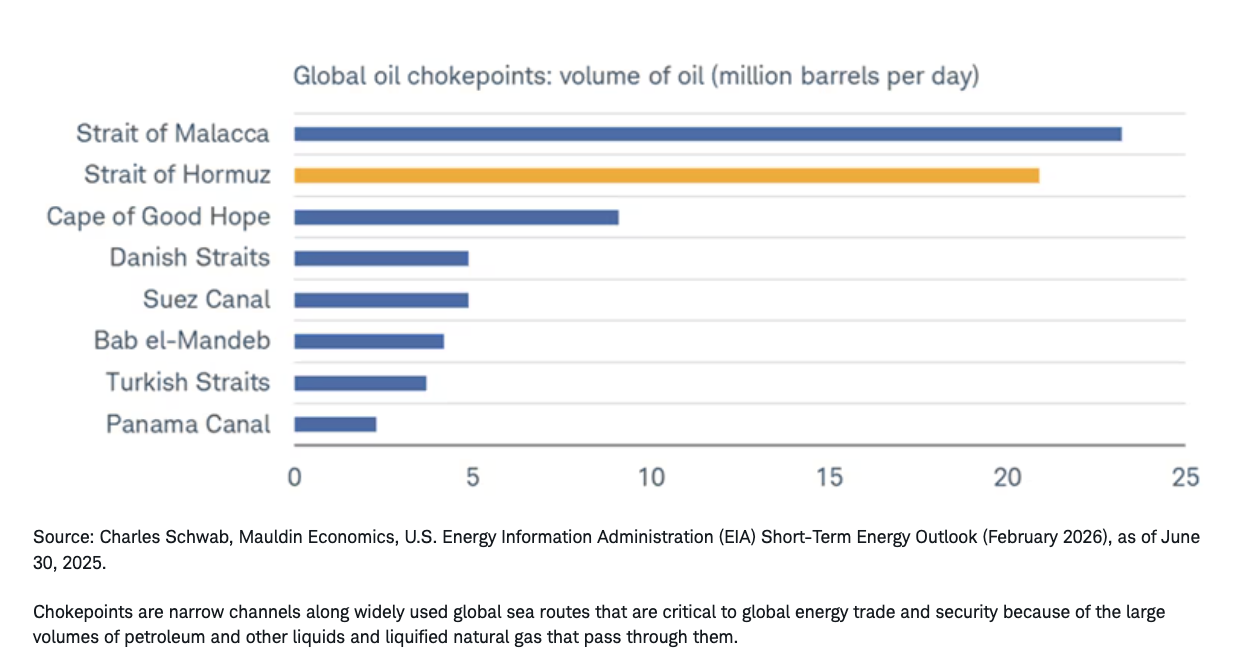

要说明这个海峡的重要性,可以参考下图中列出的全球各个石油咽喉要道。这些航线对全球石油和能源贸易至关重要——不仅因为其运输量,还因为其安全性(或者说,目前人们所感知的安全性)。马六甲海峡和霍尔木兹海峡在运输量上占据主导地位,好望角则远远落后于第三位。根据美国能源信息署(EIA)的数据,2025 年上半年,通过霍尔木兹海峡和马六甲海峡的总石油流量平均每天为 4410 万桶。

通往源头

值得注意的是,美国能源信息署估计,2025年上半年通过霍尔木兹海峡的原油和凝析油中有89%运往亚洲市场。中国、印度、日本和韩国一直是主要的接收国,这使得美国的石油供应情况远没有那么严峻。根据下图所示,近年来,美国一直处于相对有利的地位,是一个净石油出口国。

疫情后出口优势

这一点也体现在美国消费者在汽油和其他能源产品上的支出份额的长期下降中。正如您在下面的图表中可以看到的,该份额已从1980年的峰值6.3%下降至2026年1月的1.9%。这有助于缓解现代能源价格飙升带来的冲击——换句话说,它提高了石油价格需要上涨多少才能对美国消费产生实质性影响的门槛。

衰减的能源强度

然而,尽管如此,这场危机正逐渐从石油价格的终极峰值问题,转变为它们将维持高位的时间长度问题。霍尔木兹海峡大部分交通中断的症结在于,没有可行的替代航线,这与其他主要瓶颈不同,正如您在以下表格中所看到的。

全球石油咽喉要道替代航线选项

霍尔木兹海峡的集装箱运输受限时间越长,油价持续高位的风险就越高。现在我们已经进入战争两周以上,导弹袭击造成的损害强度正变得越来越不突出,取而代之的是运输中断的持续时间。即使美国立即宣布胜利和/或停火,人们仍然会关注霍尔木兹海峡恢复正常运输需要多长时间。石油流量的恢复和生产现在成为焦点,我们将把油价坐电梯上涨、经济走下坡路的情景视为对经济不利的发展。

你说是吗,市场?

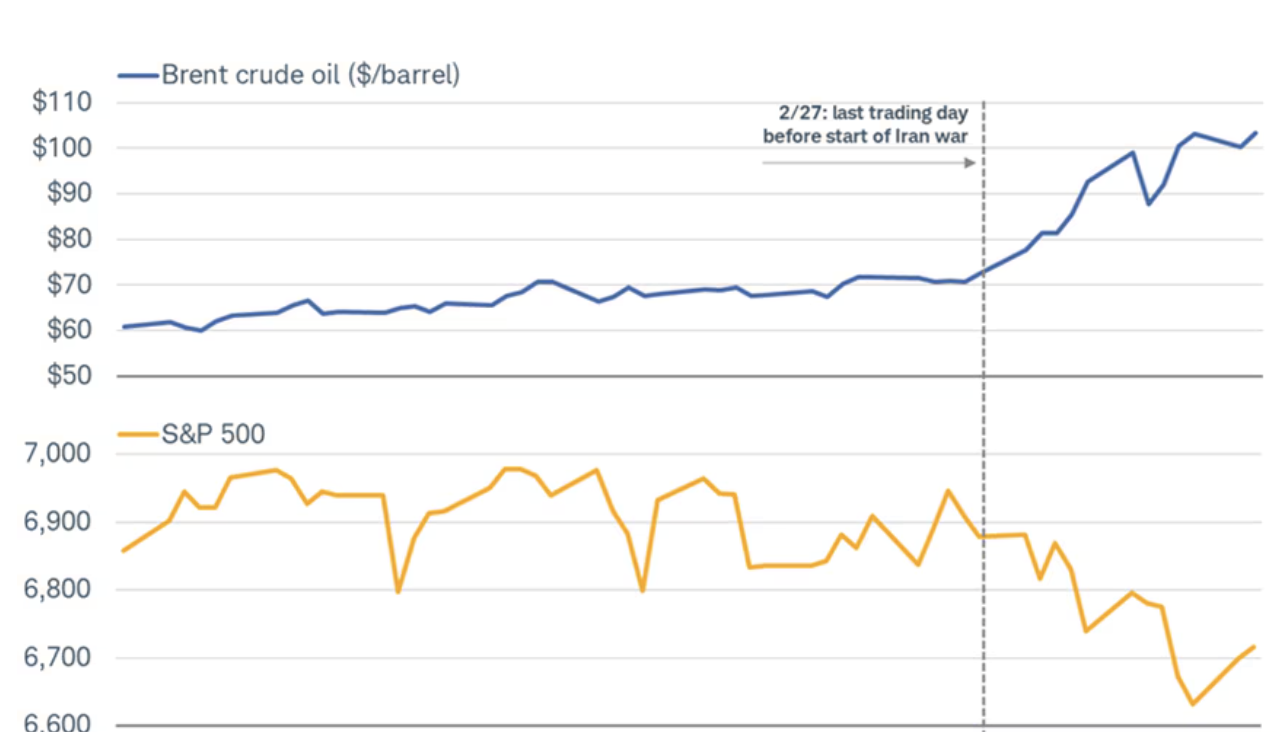

布伦特原油自战争开始以来已上涨近 45%,超过了 1990 年海湾战争、2003 年伊拉克战争以及 2022 年俄罗斯入侵乌克兰等历次大型石油冲击中出现的 30%的中位数涨幅。就石油市场动态及其对股票、美元(USD)和国债收益率的关联影响而言,过去几周表现尤为显著。

石油推动市场

传统上,重大军事冲突会使投资者涌向美国国债,将其视为避风港,同时由于油价与美元之间通常存在的负相关性,美元通常走弱,国债收益率也随之下降。然而,到目前为止,在当前的冲突时期,美元走强,而国债收益率也同步上升……这表明,这并非需求破坏型增长冲击的“指纹”,而是供给驱动型通胀冲击的“指纹”,这对美联储本已受限的操作空间产生了直接影响。

支撑近期美元走强的逻辑,可能源于交易员判断,鉴于美国上述的净出口国地位,其受油价飙升的影响较小。而支撑近期国债收益率走高的逻辑,则与市场计入了能源供应中断带来的更高通胀风险有关。

一件事情引发另一件事情

自伊朗战争爆发以来,定义金融市场的主要特征一直是原油与美国股票之间关系的紧张程度和方向性,如下所示,通过布伦特原油(全球基准)与标普500指数的滚动日内相关性显示。

几乎所有关于油价的内容

油股关系随着时间的推移而波动,并受政权类型驱动:

- 在1970年代和1990年代为负值——当时较高的油价被视为纯粹的经济损害)

- 在2000年代近乎为零的“商品超级周期”——当时由需求驱动的油价上涨和股市上涨同步而行

- 在后量化宽松(QE)时代周期性为正——当时两者都反映了全球风险偏好

目前的格局(尽管到目前为止时间跨度较短)最类似于经典的滞胀时期(1970年代)的动态,其中原油价格的飙升引发了关于消费者支出和企业利润率的担忧,而不是经济活力的标志。这就是供应驱动冲击与需求驱动飙升的本质区别。

两个市场的故事(楼上与楼下)

到目前为止,今年最具分析意义的一个特征——我们对此已进行了大量讨论——是标普 500 指数的表现与表面之下发生的内部轮动之间的巨大差距。下表是我(Liz Ann)每天在 X 上分享的表格。它显示,在指数层面,今年的最大回撤尚未达到修正区间(-10%)以下。

主要指数和最大回撤

在普通会员层面,由于客户流失和人员轮换,波动性要大得多。尽管标普500指数层面仅出现了-5%的轻微回撤,但普通会员的最大回撤达到了-16%。纳斯达克和罗素2000指数的情况更为严峻,普通会员层面的平均回撤分别达到了-29%和-23%,处于熊市区域。由于道琼斯指数成分股数量较少(且能源股权重较高),其受到的隔离效应更为明显。

区间波动,但仅限于表面

从技术角度来看,如下方所示,标普500指数自1月27日创下的历史最高价以来一直在狭窄的区间内交易。

指数层面交易区间收窄

这通常被称作市场的“韧性”,但实际上它是更高“分配”的结果。尽管标普500指数今年一直徘徊在持平状态,但表面之下,我们看到更多的轮动和分散。如下所示,标普500成分股今年以来回报率超过+/-20%的比例正在升温,几乎与指数本身相同范围内的股票数量一样多出现极端波动。

在狭窄指数范围内出现较大的尾部

倒转表现

战争也导致了全球股票相对表现的急剧逆转,特别是对那些在2月份表现最强的市场造成了沉重打击,如下所示。其逻辑是能源脆弱性,欧洲和亚洲更依赖石油/天然气进口,并且特别容易受到中东供应中断的影响。

战争之前,我们的倾向是国际股票市场表现优于国内市场,但鉴于战争相关的不确定性,我们已经“中和”了国际与国内市场的观点。

指数的镜像表现

就今年的行业表现而言,战争也导致了与今年前两个月相比的一些倒挂表现,如下所示,尽管能源行业在两个时期都表现领先。

镜像表现的市场板块

总之

2026年期间,特别是自美国/以色列与伊朗战争爆发以来,呈现出多年来分析上最丰富的内部市场环境之一,部分原因是头条指数掩盖了而非揭示了潜在压力。战争并没有创造这些动态,但它加剧并延长了它们——将每个交易日的行情走势与油价捆绑在一起,油价可能会成为直布罗陀海峡流量恢复正常之前的主要波动变量。

© Charles Schwab

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97654.html