要点总结

- 我们预计美联储的政策将在未来几次会议中保持不变,短期内10年期美国国债收益率可能维持在4%至4.5%的区间。如果油价长期居高不下,和/或通胀预期上升,收益率可能会突破4.5%的上限。

- 鉴于通胀风险较高,我们更倾向于选择中期债券(即 4 至 10 年期债券),而不是长期债券。

- 我们建议投资者考虑重点关注高质量债券,而更激进的投资者可以考虑优先证券以增加收入,但同时也要意识到优先证券可能具有更高的波动性和利率风险。

美国国债市场继续受到伊朗战争和随后油价上涨的影响。

上周宣布的为期两周的停火协议最初确实拉低了美国国债收益率,因为市场预期油价下跌可能意味着通胀上升的持续时间比最初预期的要短。然而,由于担心停火协议无法维持,收益率的跌势已经逆转。4月13日,美国国债收益率(与国债价格呈反向关系)普遍高于4月7日宣布两周停火协议之前的水平,这表明不确定性依然很高,国债收益率可能受到围绕冲突的短期新闻以及油价走势的影响。

我们调整了对美联储今年政策路径的预期,但我们对整体固定收益市场的展望基本保持不变。原因很简单:当前形势仍然瞬息万变。市场对美联储预期的日常变化,更多地受到冲突发展及其导致的油价波动的影响,而非基本面经济数据的影响。

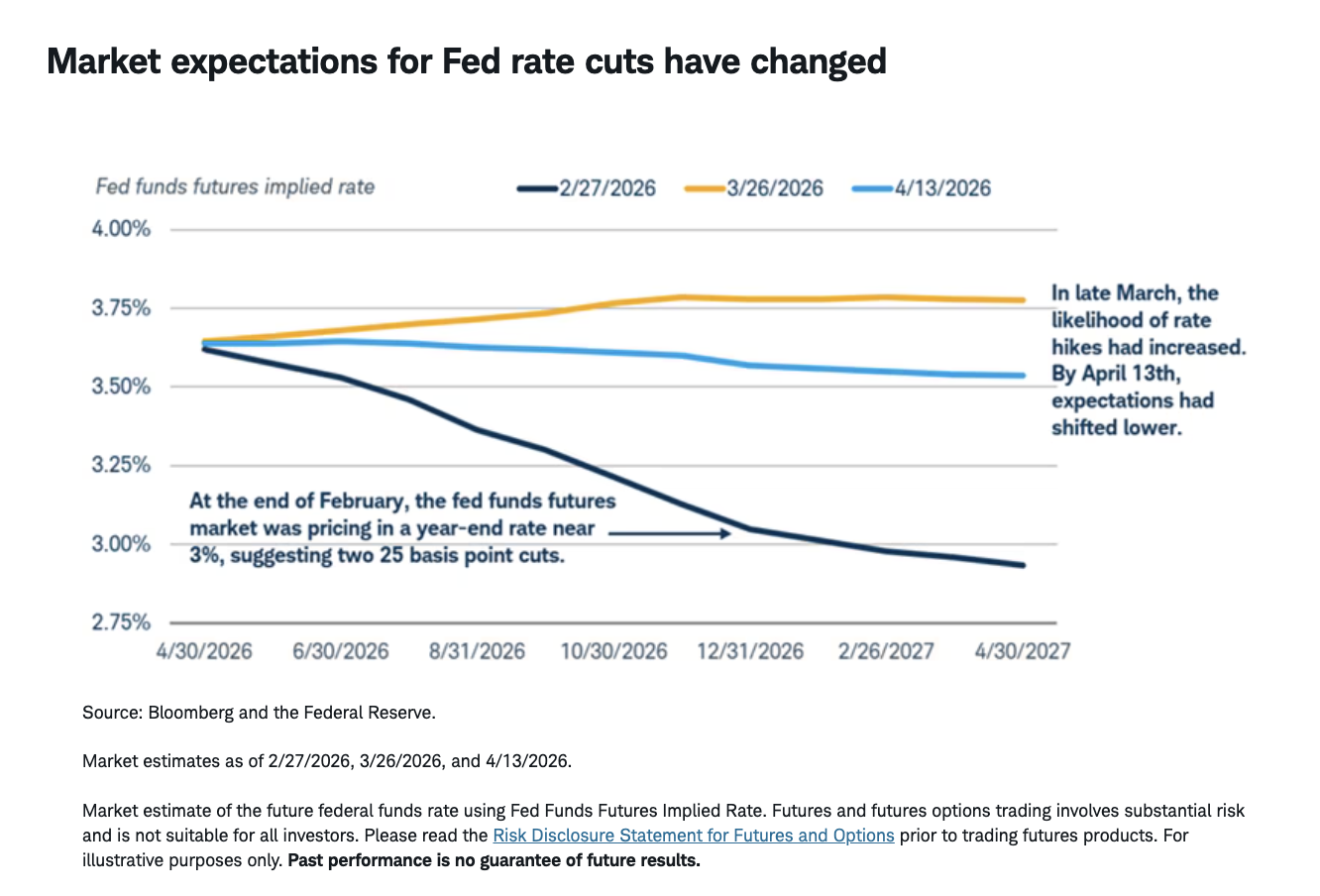

年初 ,在中东冲突爆发之前,我们预计美联储将在年底前降息一到两次。现在我们预计,到 2026 年 12 月的会议,美联储只会降息一次,甚至可能根本不会降息。简而言之,我们预计美联储将在接下来的几次会议上维持利率不变。

自战争爆发以来, 市场对货币政策走向的预期波动剧烈。下图展示了市场对美联储未来一年政策走向的预期。今年早些时候,联邦基金期货市场预期美联储将在年底前至少降息两次。到 3 月下旬,联邦基金期货市场显示,年底前加息的可能性大于降息。4 月 13 日,市场预期再次转变,图中相对平缓的浅蓝色线条表明,目前市场预期美联储年底前不会改变政策。

2026 年 3 月联邦公开市场委员会(FOMC)会议纪要显示,美联储可能暂时维持利率不变。纪要强调,绝大多数美联储官员认为,实现 2%通胀目标的进展可能比预期要慢。与此同时,鉴于油价上涨预计将对通胀造成冲击,一些与会者推迟了潜在的降息时机。

过去五年,通胀率总体上高于美联储的目标水平,核心通胀数据近期有所上升。核心个人消费支出(PCE)指数剔除了波动较大的食品和能源价格,是美联储首选的通胀指标之一;据美国经济分析局的数据显示,2 月份该指数同比上涨 3.0%。

尽管形势瞬息万变,但加息的门槛似乎很高,因为预期中的通胀上升将由油价冲击而非需求走强驱动。关于收紧货币政策,许多美联储官员在 2026 年 3 月的联邦公开市场委员会(FOMC)会议上表示,通胀持续走高可能成为加息的理由。这凸显出,随着时间的推移,油价及其高位持续时间很可能成为美联储决策的关键驱动因素。

美联储无法降低油价,但可以管理通胀预期。衡量通胀预期的方法有很多,包括基于调查和基于市场的指标。通胀保值债券(TIPS)的盈亏平衡利率是其中一种基于市场的指标,迄今为止一直保持相对稳定(盈亏平衡利率——即相同期限的国债和 TIPS 收益率之间的差值——反映了 TIPS 达到与标准国债相同表现所需的平均通胀率)。短期(未来一两年)通胀预期已大幅上升,但中长期通胀预期仅温和上升,这表明美联储无需收紧货币政策。

近期美国国债收益率的上升是美联储无需在预期通胀走高的情况下收紧货币政策的另一个原因——市场已经替美联储完成了这项工作。尽管像一个月和三个月期国库券这样的超短期收益率基本保持不变,但一年期或一年以上期限的国债收益率却出现了不同程度的上升。这推高了借贷成本,从而收紧了金融环境。

自冲突爆发以来,10年期美国国债收益率一直在4%至4.5%的区间波动。尽管在4月7日宣布为期两周的停火协议后收益率小幅下跌,但由于市场担忧停火协议可能无法维持,收益率随后有所回升。如果油价持续高企,冲突持续时间越长,通胀就越有可能维持在高位,甚至进一步走高。这或许会阻止收益率在短期内出现更大幅度的下跌。

我们预计今年将使 10 年期美国国债收益率保持高位的因素依然存在:通胀居高不下、财政担忧以及全球债券收益率的走势。

在油价上涨之前,通胀就已经十分顽固。据美国劳工统计局数据显示,3 月份消费者价格指数(CPI)录得 0.9%,创下自 2022 年 6 月以来的最大月度涨幅。核心通胀也保持坚挺。如上所述,截至 2026 年 2 月,核心个人消费支出(PCE)指数同比上涨 3%。

财政担忧是影响我们对10年期美国国债收益率预期的另一个因素。美国政府持续面临巨额预算赤字,需要通过发行新国债来弥补。战争往往耗资巨大,而且我们已经看到有关国防预算预期增加的新闻报道。如果需要增加国债供应,收益率应该会保持在高位,甚至可能进一步上涨,以吸引新的买家。

最后,全球债券收益率近期也有所上升。美联储的双重使命是维持物价稳定和实现充分就业,而欧洲央行(ECB)的单一使命是维持物价稳定。由于预计欧洲通胀率将高于美国,欧洲央行以及英国央行可能在未来几个月内加息。下图显示了自年初以来发达市场政府债券收益率的上升情况,其中英国和日本 10 年期国债收益率的涨幅超过了美国 10 年期国债收益率。全球债券收益率的上升可能会为美国国债收益率设定某种下限。

鉴于三大因素仍支撑美国国债收益率走高,我们预计,在中东局势不再升级的前提下,10年期美国国债收益率短期内将维持在4%至4.5%的区间。如果油价长期高企和/或通胀预期上升,收益率可能会突破4.5%的上限。反之,经济增长前景可能需要大幅放缓,10年期美国国债收益率才会回落至4%以下。目前来看,美国经济似乎具有韧性。

投资者现在可以考虑什么

我们的展望基本保持不变。我们预计美联储将继续维持长期停息,10年期美国国债收益率将维持在4%至4.5%的区间。

我们建议投资者倾向于选择中期债券,通常指期限在4至10年之间的债券。鉴于通胀压力依然存在,我们对承担过高的利率风险持谨慎态度,但如果通胀前景改善,未来长期债券可能会更具吸引力。不过,我们认为目前还不是时候。

由于国债、机构抵押贷款支持证券以及投资级公司债券和市政债券通常能提供2009年至2022年初以来从未出现过的收益率,因此评级较高的债券仍然具有吸引力。然而,中东冲突带来的不确定性可能会推高这些投资的收益率,从而在短期内导致价格下跌。

愿意承担更高风险的投资者可以考虑优先证券,尽管其利率风险较高,信用风险中等,因此我们预计会出现波动。自战争开始以来,优先证券的收益率涨幅甚至超过了长期国债收益率。虽然我们仍然对投资者延长传统债券的久期持谨慎态度,但风险与回报的平衡看起来更具吸引力,ICE BofA 固定利率优先证券指数的平均最低收益率(债券持有人从具有赎回条款的债券中获得的最低收益率,不包括违约)接近 6.3%。

© 嘉信理财

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97952.html