每个投资者都必须面对一个令人不安的事实:你的资本永远不会真正安全。长期财富面临的两大威胁是通货膨胀和股市崩盘。保值增值需要在这两大主要风险之间取得平衡。

百万美元的问题

想象一下,今天你收到了100万美元,并且肩负着在未来十年内保护并增值这笔资金的责任。你的主要目标:保持其实际价值——并尽可能地增加它。作为一位谨慎的管理者,你会如何分配这笔资本?

乍一看,答案似乎很简单:将其保存起来,或许放在储蓄账户里。但仔细审视后,选择远非那么简单。历史表明,即使是看起来最安全的选择也可能隐藏着风险。

资本始终处于风险之中

为了理解这一点,让我们回顾历史。使用 1900 年 1 月到 2024 年 12 月的美国金融数据,我们发现通货膨胀平均每年为 3.0%[1]。这意味着把现金藏在床垫下是灾难性的:在一个世纪的时间里,一美元贬值到不到四分之一——购买力减少了 96%以上。通货膨胀会悄无声息地慢慢吞噬它。

存到储蓄账户里?这样既能获得利息,也感觉更安全。过去一个世纪里,美国和其他西方国家的储蓄账户平均与通货膨胀同步增长。以短期美国国债(T-bill)作为短期储蓄率的代理指标,其平均年化收益率为 3.0%。

平均值掩盖了巨大的损失。在20世纪40年代和50年代初,为了降低二战后负债累累的政府的债务,金融压抑时期利率被人为压低,而物价却在缓慢上涨。这导致储户的实际购买力损失超过40%。

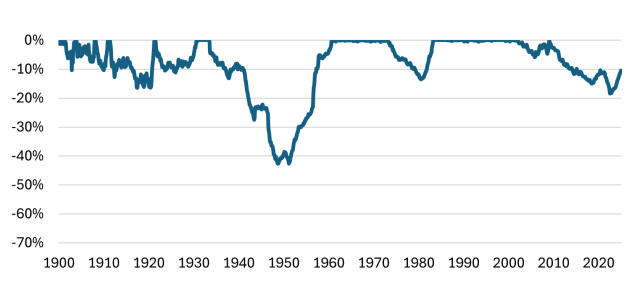

附录 1 对储户来说是一个警醒。它展示了美国国库券从峰值到谷底的实际回报。最大回溯窗口为 10 年(否则恢复会更慢)。这是一个反直觉的画面。当您有 10 年的投资 horizon,并且已经调整了通货膨胀因素时,您的储蓄并不是安全的。

附录 1. 实际回撤情况——美国国库券

来源:McQuarrie(2024)和 Robeco

到2025年,一个新的金融压抑时代似乎正在展开。2022年的通胀飙升与利率滞后相结合,导致实际价值损失接近20%。随着时间的推移,这种负实际利率已经累积。截至2025年,储蓄者相对于2010年的水平仍低约10%,而2025年实际利率接近零,追赶起来将非常困难。

幻觉中的安全

这些事件凸显了一个基本真理:即使是看似安全的资产——比如储蓄账户——也可能使投资者面临真实的、持久的损失。这引出了一个更广泛的观点:资本始终处于风险之中。无论您选择储蓄还是投资,您都在进行一种赌注。通货膨胀和市场波动始终存在。

在更长的时间范围内,储蓄与投资之间的界限开始变得模糊。短期内看似稳定的资产可能无法在长期内保值。

政府债券:更安全——但安全到足以吗?

对于许多投资者而言,紧接储蓄之后的下一步是政府债券。它们通常比储蓄账户提供大约1%的更高收益率,并且通常被视为比股票更安全的选择。但安全是指什么?

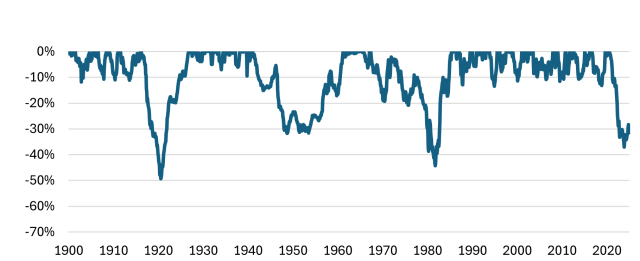

自1900年以来,债券投资者经历了艰难时期。一战结束后,战后的经济繁荣导致通货膨胀上升,侵蚀了战争期间发行的政府债券的购买力。这些所谓的自由债券附带了低固定的利率,很快在新的通货膨胀环境中变得不再吸引人。美联储对此做出了反应,提高了利率,导致债券价格急剧下跌,在随后的1920年代初的经济衰退和通缩中进一步放大了损失。

二战后也出现了类似模式:人为压低的利率和持续的债券熊市。20世纪70年代的经历更为人所熟知。在那段“债券寒冬”期间,债券持有者在实际价值上损失了近50%。这不仅仅是波动性,而是财富的毁灭。请记住:从50%的损失中恢复过来需要100%的收益。

截至2025年,投资者再次处于“债券寒冬”中,面临约30%的实际累计损失,这主要是由于2020年初的高通胀和随后债券收益率的上升所致。

附图2. 美国债券的实际回撤

来源:McQuarrie(2024)和 Robeco

股票:长期收益,长期痛苦

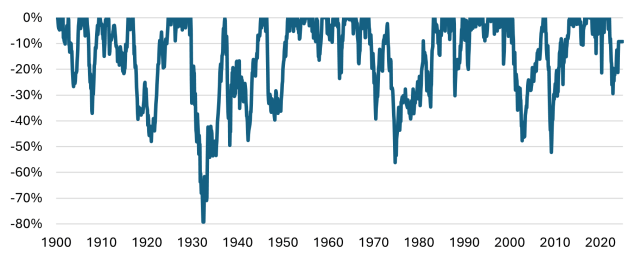

投资者总是处于历史最高点或处于下跌状态。大多数股票市场的投资者对此都有所了解。股票在短期和长期都可能令人失望。大萧条时期,美国股市的实际财富损失了近80%。即使经历了强劲的复苏,大多数投资者也需要多年甚至数十年才能完全恢复。并不是每一次下跌都会迅速反弹。通货膨胀,往往被忽视,即使在名义上股市上涨时,也会进一步侵蚀实际回报。

如图3所示,历史上多次出现幅度超过-20%的市场修正。仅21世纪就经历了三次实际跌幅超过-30%的下跌。这些巨大的频繁损失是股市的特征。由于损失往往突然发生,大多数投资者对短期风险非常清楚。

Exhibit 3. 美国股市的实际回撤

资料来源:McQuarrie (2024) 和 Robeco

从长期来看,股票的回报率高于债券。然而,在多十年的时间跨度内,股票仍然可能令人失望。Edward McQuarrie 的最新研究显示,即使在 19 世纪,股票也不总是比债券表现更好,这挑战了股票始终是长期最安全投资的想法。[2]

比较资产类别

我们考察了四大关键资产类别中的实际损失——购买力的下降:储蓄账户、政府债券、黄金和股票。我们分别从短期(一年)和长期(十年)的角度,使用条件风险价值(CVar)——一种衡量最糟糕时期平均损失的指标,也称为第一下偏矩(LPM1)——来评估风险。CVar 衡量的是在最糟糕时期,特别是低于通货膨胀率的预期损失。

储蓄账户虽然通常被视为安全的,但随着时间的推移,它们会悄无声息地侵蚀财富。回顾过去十年(CVar),平均实际损失为-17%。在较短的时期内,损失较小:平均损失为-2%,最大一年跌幅为-9%。这突显了一个关键的悖论:在短期内,储蓄相对安全,但长期来看则远非如此。

债券在长期表现上略好一些,但短期跌幅更深。它们最糟糕的十年损失为-49%,略逊于储蓄,但长期平均损失较小,为-10%。在一年期间,损失范围从-4%到-25%不等。

黄金通常被视为避险资产,但在短期和长期都表现出高度波动性。它在 20 世纪 70 年代表现尤为出色,并且在最近的通货膨胀年代中,其表现也超过了债券。然而,黄金仍然具有风险。其最糟糕的一年和十年的实际损失分别为-44%和-68%,平均回撤率也很高,甚至高于股票。尽管如此,黄金仍然可以作为有用的分散投资工具——尤其是在与稳定型股票结合使用时。[3]

股票在长期内提供最高的回报率,但也面临最大的回撤风险。平均损失为-15%,甚至在单一年份中,预期的实际回撤率为-7%,最大回撤率为-62%。长期投资者将获得回报,但前提是他们能够忍受严重的短期下跌。<a id=0>[3]</a>

图4——资产类别的风险与回报

| 1900-2025年美国市场 | 预期实际损失 | 最大实际损失 | ||||

| 实际回报 | CAGR | 1年 | 10年 | 1年 | 10年 | |

| 储蓄账户 | 0.2% | -2% | -9% | -17% | -44% | |

| 政府债券 | 1.7% | -4% | -10% | -25% | -49% | |

| 黄金 bullion | 0.9% | -6% | -26% | -44% | -68% | |

| 股市 | 6.3% | -7% | -15% | -62% | -79% | |

来源:McQuarrie(2024)和 Robeco

这些长期数据很少被展示——而且有充分的理由。大多数实证研究集中在短期名义回报上,这提供了更多的统计力量,但假设投资者只关心月度波动性。当通过现实的长期视角来看时,情况截然不同。现金和债券在短期内可能显得稳定,但一旦将焦点转向通货膨胀和长期潜在损失,它们的实际长期风险就变得显著。

要点很简单:从长远来看,所有投资都是有风险的,甚至包括储蓄。最重要的是,不是你是否面临风险,而是你如何管理这种风险。

Exhibit 5 — 各资产类别的风险概要

| 短期 | 长期 | ||

| 储蓄 | 安全 | 风险 | |

| 债券 | 适度 | 风险 | |

| 股票 | 风险资产 | 风险资产 |

稳健的股票提供一种中间选择

你无法逃避风险。一旦你有了资本,无论是储蓄还是投资,你都会面临风险——尽管你选择储蓄,你仍然暴露在风险之中。好消息是,通过在资产类别之间进行分散投资,可以降低风险:债券、股票、储蓄,甚至黄金。这是金融领域为数不多的“免费午餐”之一,可以在不牺牲回报的情况下降低风险。然而,即使在经典的60/40投资组合中,大部分风险仍然来自股票市场。

更好的方法是通过专注于稳定公司来降低股票市场的风险,有时这些公司被称为“寡妇和孤儿股票”。这些企业通常能够提供稳定的回报,类似于债券,但有一个重要的优势:它们的收益可以随着通货膨胀而增长。

我在这方面的投资风格在学术论文和书籍《低波动性股票的高回报》中进行了广泛的研究和写作。这些低波动性股票在强劲的牛市中可能会落后,但在市场下跌时表现更好。短期内,它们当然不像债券或储蓄账户那样“安全”,但它们的风险低于广泛的股票市场。从长期来看,它们提供了坚实的资本保护,尤其是在像 20 世纪 70 年代那样的 stagflation 环境中,那时风险较高的股票表现不佳。稳定股票的回撤较轻,且在投资整个股票市场(包括风险最高的股票)时,回撤通常较短且持续时间较短。这种策略的历史深度数据存在,本文从 1900 年开始呈现结果。[4]

历史上,稳定型股票的表现令人印象深刻:从 1900 年到 2025 年,实际年复合增长率超过 10%。¹当然,这个数字得益于美国股票的出色历史表现,并未考虑税收或交易成本。展望未来,回报率可能会降低。市盈率已经扩张,导致预期回报率下降。随着美国债务/GDP 比率接近二战后的高位(与 1918 年和 1945 年相当),以及股票估值接近历史最高水平,未来实际回报率可能会更加温和。(参见博客:“ 当股票溢价消退时,alpha 闪耀 ”。)

仍然,稳定股票的相对表现依然令人信服。

图6:投资组合的风险与回报

| 1900-2025年美国市场 | 预期实际损失 | 最大实际损失 | ||||

| 实际回报 | CAGR | 1年 | 10年 | 1年 | 10年 | |

| 永久投资组合 | 2.7% | -3% | -7% | -22% | -48% | |

| 经典60/40投资组合 | 4.8% | -5% | -9% | -40% | -52% | |

| 稳健60/40投资组合 | 8.0% | -3% | -6% | -32% | -46% | |

| 稳定股票 | 11.8% | -5% | -8% | -51% | -64% | |

来源:McQuarrie(2024)和 Robeco

有趣的是,图6强有力地证明了多元化和稳定股票的重要性。一个完全投资于稳定股票的组合预期损失与传统的60/40组合相似。然而,完全投资于股票意味着更大的尾部风险,因为稳定股票的最大实际损失高于60/40组合。

因此,一个稳定的 60/40 投资组合值得关注。这个投资组合用防御性股票替代了普通股票,具有较低的下行风险,与保守型永久投资组合相当,后者投资股票、债券、储蓄和黄金的比例分别为 25%,但回报率明显更高。[5]

数字已经说明了一切:用防御型股票策略部分替代股票组合有助于降低下行风险。效果如此显著,几乎与“极保守”的永久投资组合提供的下行保护相当。

仍然,没有任何策略能够完全消除回撤。在任何给定的时间内,投资者面临一年期平均回撤至少为-3%(储蓄为-2%),以及10年期平均回撤为-6%(储蓄为-9%)。一旦你的投资期限长且开放,就没有无风险的选择。

稳健的60/40投资组合提供了一种兼具通胀保护和股市韧性的理想组合。虽然已经相当稳健,但它可以作为强有力的起点,为进一步的优化留有空间。例如,在该组合中增加5%至10%的黄金或大宗商品,类似于永久投资组合的做法,可以在1920年代、1970年代和2020年代这样的通胀时期进一步减少回撤。此外,通过增加动量或价值信号等额外增强措施,可以提高长期回报率。

最优的组合最终取决于投资者的风险承受能力和投资期限,因此它可以适应各种不同的偏好。但第一个效应是明确的:股市风险是长期投资组合损失的主要来源——通过配置债券可以降低这种风险。然而,另一种有效降低风险的方法是用一些稳定股替代部分股票。这种方法可以保持长期回报,同时也可以减少债券配置,这在通货膨胀环境下有助于降低风险。

最安全的举动:损失更少

即使是最安全的投资也会在某个时候贬值。没有投资组合能够免受实际损失。但是一些投资组合损失较少,损失较少可以让投资者有时间和信心继续持有。

一个关键的防御措施是分散投资。将所有资本存入储蓄账户会增加长期的通货膨胀风险。将所有资金投入股票会增加短期和长期的资金回撤风险。

一个稳定的资产组合——其中包含大量低波动性、保守型股票——提供了一个兼具通货膨胀保护、市场稳定性和长期回报的有力组合。数据显示,与全股票配置和传统的60/40组合相比,这样的资产组合能够显著减少实际回撤,而不会牺牲长期表现。

现在再想象一下,有人委托你管理100万美元,在接下来的十年里既要保值又要增值。你现在已经认识到,这并不是一项容易的任务,而是一场平衡的艺术。不再只是100%储蓄,历史表明,最好的保护来自于分散投资,包括有意义地分配到稳定的股票中。

关键要点

- 在长期内,没有任何资产是真正安全的——即使是现金也不例外。

- 历史数据显示,稳健的股票兼具韧性和吸引力的回报。

- 分散投资于更好的资产——而不是更多的资产——可以减少回撤。

Pim van Vliet, PhD,是 《低风险高回报:一个令人惊讶的股票市场悖论》 一书的作者,与 Jan de Koning 合著。

链接至 Pim van Vliet 的研究论文。

参考文献

Baltussen, G., Swinkels, L., & van Vliet, P. (2023a). “在通缩、通胀和滞胀时期的投资策略,”《金融分析师杂志》, 79(3), 5–32。

Baltussen, G., van Vliet, B., & Van Vliet, P. (2023b). 股票收益的横截面分析(在 CRSP 之前)。 可在 SSRN 3969743 获取。

McQuarrie, E. F. (2024a). 长期来看,股票表现如何?有时是,有时否。《金融分析师杂志》,80(1), 12-28。

McQuarrie, E.F. (2024b) 引入 1793 年至 2023 年美国政府债券月度收益新系列。工作论文 4899187, SSRN

van Vliet, Pim, 和 Harald Lohre. “投资的金科玉律.”《替代投资杂志》(2023).

CFA 协会智远投资者. 2025 年 5 月. 当股权溢价消退时,阿尔法闪耀. 链接

[1] 我们使用 30 天国债(1926 年之前为 90 天国债)作为储蓄账户、政府债券、股市和保守型股票的代理。数据来源为 MacQuarrie 和 Robeco。

[2] 查看埃德温·麦克劳里(E. F.)于 2024 年发表的研究报告《长期投资的股票?有时是,有时否》 金融分析师杂志

[3] 请参阅: 皮姆·范·比尔特和哈拉尔德·洛赫的投资黄金法则 :: SSRN。虽然投资者可以持有实物黄金,但黄金 ETF 提供了更实用的解决方案。

[4] 保守公式数据已被使用,从 1929 年起可以在 paradoxinvesting.com/data 下载。关于 1900 年以前的数据,请参见 2023 年的研究“在 CRSP 之前股票回报的横截面”。

[5] 该投资组合策略由哈里·布朗在 1981 年出版的《无忧投资:终身财务安全》中普及。永久投资组合将资金等额分配给股票、债券、现金和黄金,以对冲通胀、通缩、经济衰退和市场风险。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/91334.html